С 1 июня 2018 года часть договоров займа станет консенсуальными, то есть начнет действовать с момента соглашения, а не передачи денег. Это должно дать заемщику новые возможности защитить свои права. Ряд других изменений делает законодательство более диспозитивным и защищает слабую сторону – гражданина. Рассказываем об этих изменениях и 10 рисках договора займа – от простых сделок знакомых людей до займов учредителей, которые могут маскировать увеличение уставного капитала. Юристы прокомментировали эти риски и дали советы, как гражданам правильно оформить договор займа.

Изменения в 2018 году

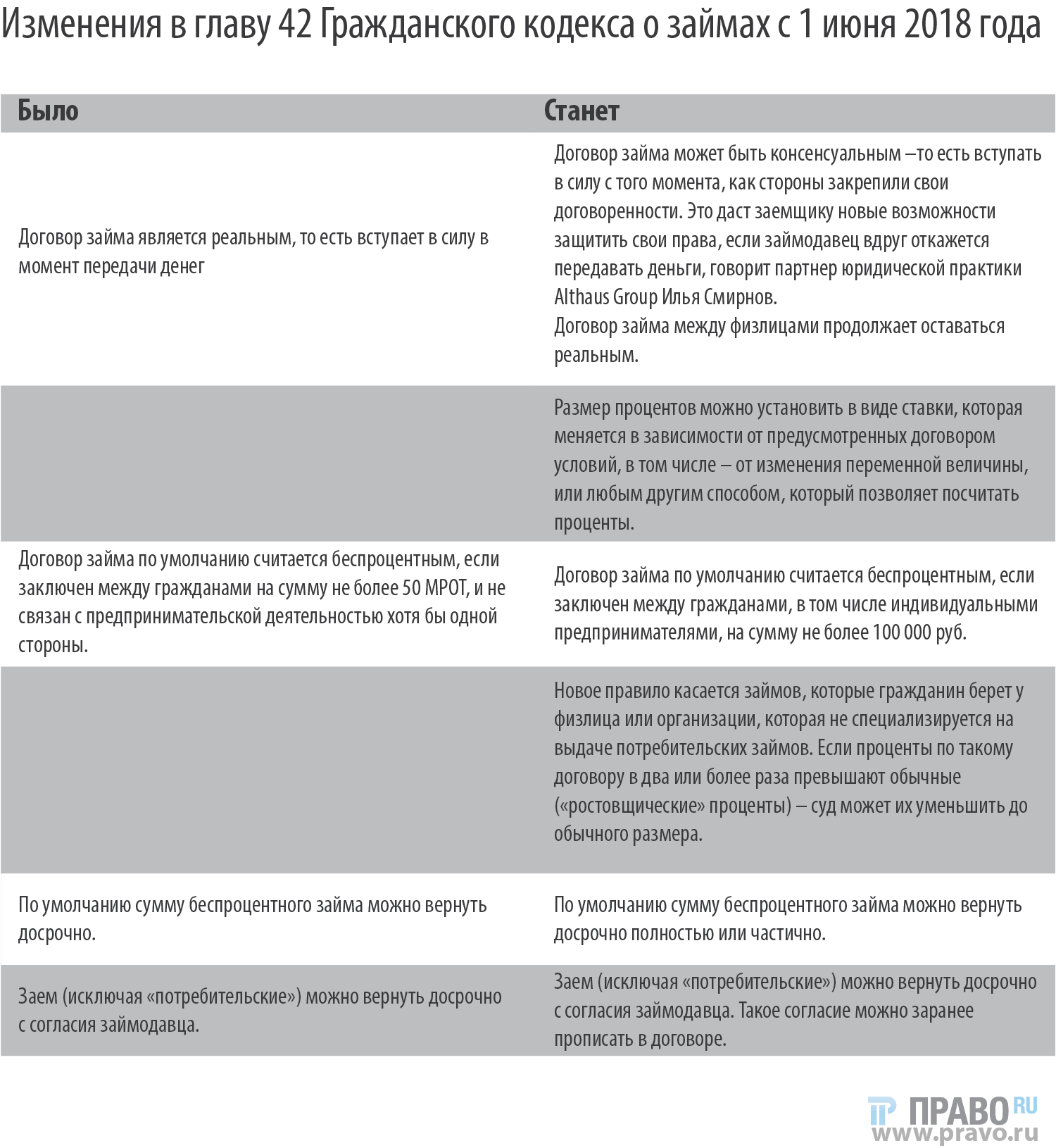

С 1 июня 2018 года регулирование договора займа заметно поменяется – вступят в силу соответствующие поправки в Гражданский кодекс. Новое регулирование даст новые возможности и защитит гражданина – слабую сторону гражданского оборота. Наиболее важные изменения – в таблице.

10 рисков договоров займа: а что, если?…

10 рисков договоров займа: а что, если?…

1. Не доказано, что договор между сторонами существовал, но доказан факт передачи денег

Начислить договорные проценты за пользование займом не получится. Можно взыскать саму сумму как неосновательное обогащение, говорит партнер Althaus Group Андрей Бежан. На нее начисляются проценты по закону, равные ключевой ставке Центробанка в соответствующие периоды (п. 2 ст. 1107 ГК). Сейчас она равна 7,75% годовых.

2. Не доказан факт передачи денег и заключения договора

Суд признает договор займа незаключенным по безденежности. И рассчитывать на свидетельские показания тут не приходится, предупреждает Бежан. Например, Верховный суд разъяснил, что факт заключения договора займа на сумму более 10 000 руб. нельзя подтвердить только свидетельскими показаниями и документами, которые являются лишь косвенными доказательствами (определение от 20.05.2014 № 18-КГ14-31). В то же время, утверждает Бежан, показания свидетелей пригодятся, если расписку написали под влиянием угрозы, насилия или обмана, но это уже уголовная история.

3. Не указан срок возврата займа

В этом случае сумму займа необходимо вернуть в течение 30 дней со дня предъявления требования займодавцем (абз. 2 п. 1 ст. 810 ГК).

4. Не указано условие о процентах за пользование займом

Проценты будут начислены по ставке рефинансирования на день уплаты долга (п. 1 ст. 809 ГК). Сейчас равняется 7,75%.

Внимательно подойти к определению процентной ставки займа советует гендиректор национальной компании «Митра» Юрий Мирзоев: «Материальная выгода от экономии на маленьких процентах облагается по максимальной ставке налога на доходы физических лиц – 35%. Чтобы на их стороне не возникла такая выгода, рекомендую указывать в договорах с организациями и предпринимателями ставку не ниже 2/3 действующей ставки рефинансирования (если заем в рублях) или 9% годовых».

Внимательно подойти к определению процентной ставки займа советует гендиректор национальной компании «Митра» Юрий Мирзоев: «Материальная выгода от экономии на маленьких процентах облагается по максимальной ставке налога на доходы физических лиц – 35%. Чтобы на их стороне не возникла такая выгода, рекомендую указывать в договорах с организациями и предпринимателями ставку не ниже 2/3 действующей ставки рефинансирования (если заем в рублях) или 9% годовых».

5. Что, если заемщик вернул деньги, но не забрал расписку или не потребовал составить документ, подтверждающий возврат займа

У должника тут мало шансов доказать, что он исполнил обязательство. Суд не примет показания свидетелей, если сумма долга превышала 10 000 руб.

6. У должника не было реальной возможности вернуть заем

Проблемы могут возникнуть в ходе банкротства такого должника. Его не освободят от обязательств, если будет доказано, что должник действовал незаконно. Например, принял на себя заведомо неисполнимые обязательства, увеличивал долги, не погашая предыдущих и не имея при этом дохода, перечисляет Бежан. Он ссылается, в частности, на постановление Арбитражного суда Московского округа от 18.09.2017 № Ф05-12174/2017 по делу № А40-184367/2015.

7. Заем взяли для нужд семьи (например, чтобы достроить дом), но договор составил только один из супругов

Если формальный заемщик без имущества, а все активы семьи записаны на его супруга, последнего можно заставить заплатить долг, если доказать, что долг общий. Сделать это должен истец, говорит Бежан.

ЧИТАЙТЕ ТАКЖЕ

8. Компания взяла денег взаймы у физлица, но расписку написал директор без указания своего должностного положения

Договор займа могут признать незаключенным, потому что такая расписка не подтверждает факт передачи денег именно юридическому лицу. Вместо этого будет считаться, что деньги у займодавца взял директор как физлицо. Бежан иллюстрирует этот пример постановлением ФАС Северо-Кавказского округа от 06.08.2009 по делу № А32-12954/2008-32/201.

9. Акционер или участник занял денег своей фирме

Если суд признает условия сделки нерыночными, он может решить, что займом прикрывалась выплата дивидендов, что повлечет за собой налоговые последствия, рассказывает партнер Althaus Group Илья Смирнов (А55-9504/2015; А53-8291/2015).

10. Акционер или участник занял денег своей фирме, а ее объявили банкротом

Если кредитор решил взыскать долг как текущий платеж, но против его удовлетворения возражает один из кредиторов – займодавец будет вынужден доказать все существенные обстоятельства, которые подтверждают факт предоставления займа, говорит управляющий партнер АБ «Эксиора» Алексей Мороз. И даже если заемщик-банкрот не возражает или признал долг, этого будет недостаточно, обращает внимание юрист, который ссылается на определение ВС от 11.09.17 № 301-ЭС17-4784 (подробнее о деле читайте в новости "ВС напомнит о повышенном стандарте доказывания в банкротстве").

Займы юрлицам со стороны участника вплоть до недавнего времени были самым частым способом получить контроль над процедурой банкротства. Но если займами маскируют корпоративные отношения (например, увеличение уставного капитала), суд может переквалифицировать сделки в корпоративные, которые нельзя включать в реестр. Чтобы убедить его это сделать, можно доказывать не только юридическую, но и фактическую аффилированность – определение Верховного Суда РФ от 15.06.2016 № 308-ЭС16-1475.

Алексей Мороз, управляющий партнер АБ "Эксиора"

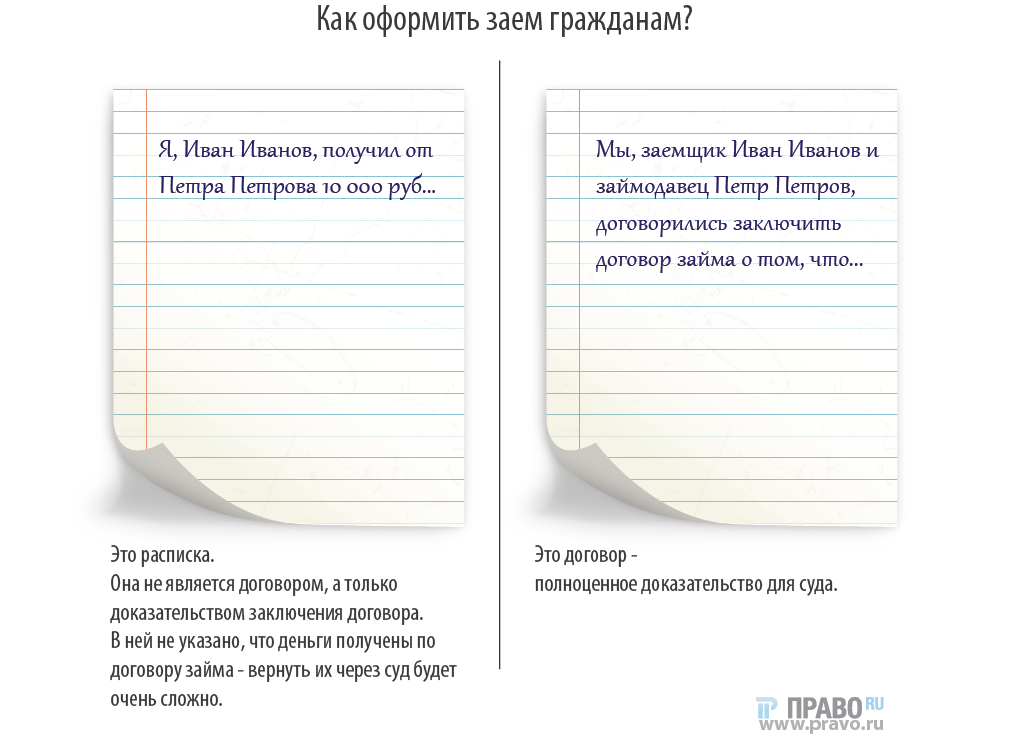

Как оформить заем простым людям: что сделать и как написать

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого, по недосмотру или намеренно, то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то» и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.