Открыли II Московский международный налоговый конгресс управляющий партнер Бюро присяжных поверенных "Фрейтак и Сыновья" Николай Фрейтак и член экспертного совета фонда "Сколково" Михаил Мышляев. Они подчеркнули, что мероприятие проходит уже второй год. Интерес к нему связан с постоянным изменением и даже ужесточением налогового законодательства в России и за рубежом.

Новые вызовы

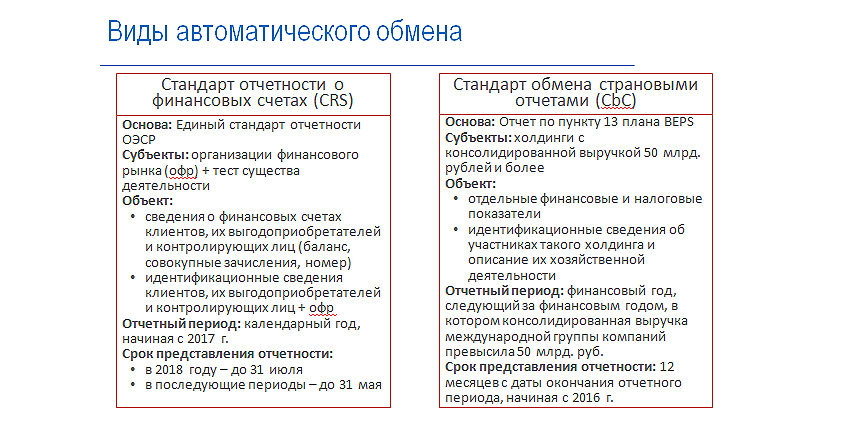

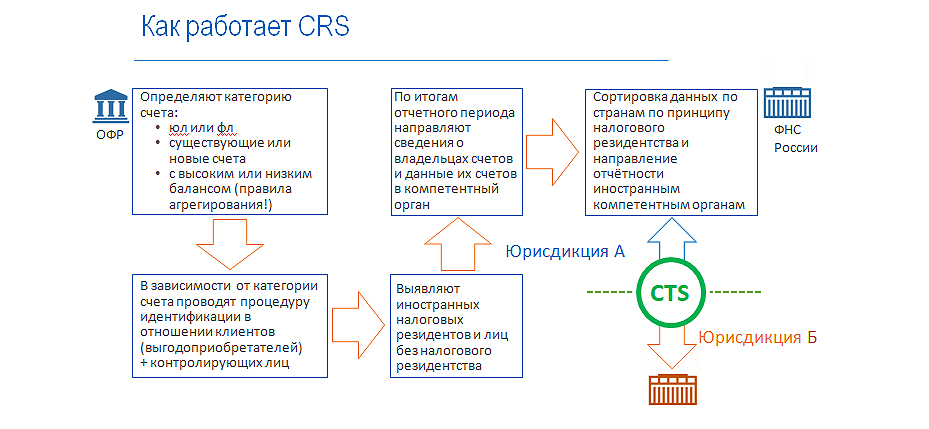

Процесс обмена налоговой информацией с другими странами начался с принятия в США в 2010 году закона о налогообложении иностранных счетов. Этот закон стал прообразом международного автоматического обмена информацией, который базировался на двусторонних соглашениях об избежании двойного налогообложения. Существует два вида автоматического обмена: стандарт отчетности о финансовых счетах (CRS) и стандарт обмена страновыми отчетами (CbC).

Из презентации начальника Отдела международной деятельности Управления стандартов и международного сотрудничества ФНС России Максима Кузнецова.

Информация CRS включает в себя три блока. Она позволяет сложить картину о зарубежных активах российских налогоплательщиков и оценить соответствующие риски для повышения эффективности налогового администрирования. Получаемые данные могут использоваться в аналитике, контрольной работе, в качестве доказательств в суде и в целях международного сотрудничества. CRS имеет политическую поддержку наиболее влиятельных международных организаций и глобальный охват.

Россия находится во втором эшелоне стран, обменивающихся налоговой информацией, – страны первого эшелона стартовали в 2017 году. "Предоставлять налоговую информацию для России готовы 74 юрисдикции, большинство из них – уже в этом году. В течение переходного периода – с 2017 по 2019 год – штрафы применяться не будут. А вот с подзаконными актами дела обстоят хуже – сейчас они еще находятся на рассмотрении. Надеюсь, в ближайшие несколько недель они будут приняты на уровне правительства. Тем не менее пока налогоплательщики и сами налоговые находятся в неведении", – отметил начальник Отдела международной деятельности Управления стандартов и международного сотрудничества ФНС России Максим Кузнецов. Он сообщил, что автоматический обмен информацией решил проблему с доставкой, скоростью, форматом обмена, поскольку была создана технологическая транспортная система, к которой присоединились налоговые всех стран. Что касается защиты информации, Кузнецов заверил присутствующих: инспектор ФНС может посмотреть ее только на экране, скачать данные невозможно.

"Соглашения об избежании двойного налогообложения надо читать до конца, и тогда станет понятно – не все компании и не всегда могут избежать двойного налогообложения", – заявил руководитель российской налоговой практики Linklaters, научный секретарь российского отделения Международной налоговой ассоциации (Рос-Ифа) Виктор Мачехин. Он пояснил: когда иностранный бизнес управляется из стран с нормальным налоговым соглашением (США, Германия, Франция), при этом группа использует Нидерланды или Кипр, – это делается для получения налоговой экономии в другой стране. "При этом, если налоговый спор попадает в российский суд, судья спрашивает, зачем компании иностранные филиалы. И ответ "это разрешено законом" судей не устраивает. Компании надо уметь обосновать свою структуру. Если компания готова вести бизнес прозрачно, ей придется отказаться от некоторых сложных структур. Многие налогоплательщики еще тянут с этим, они как дети, которые привыкли врать и поэтому не хотят говорить правду", – заявил Мачехин. Он также рассказал про институт фактического права на доход, который в России получил закрепление в НК. По словам Мачехина, вся практика получения фактического права на доход связана с групповыми сделками; именно на этих структурах концентрируются налоговые.

Из презентации начальника Отдела международной деятельности Управления стандартов и международного сотрудничества ФНС России Максима Кузнецова.

Судебная практика по налоговым спорам

Анализ судебных актов показывает, что идентичные обстоятельства суды могут оценивать диаметрально противоположно. Проблема усугубляется тем, что разные выводы суды мотивируют ссылками на одни и те же статьи законодательства и пункты разъяснений вышестоящих инстанций. Тем не менее советник Бюро присяжных поверенных "Фрейтак и Сыновья" Максим Петров попытался обнаружить общие закономерности в подходах судов на примере практики разрешения ходатайств о принятии обеспечительных мер в налоговых спорах. Так, Арбитражный суд Ростовской области удовлетворил ходатайство о принятии обеспечительной меры, поскольку общество представило бухгалтерскую отчетность за девять месяцев 2017 года. Согласно ей, активы должника составляют 23 126 000 руб., в том числе 5 851 000 руб. внеоборотных активов, 4 706 000 руб. запасов, 3 119 000 руб. денежных средств и денежных эквивалентов, 9 450 000 руб. финансовых и других оборотных активов. Также заявителем были представлены технические паспорта на транспортные средства (№ А53-2049/2018). Арбитражный суд Краснодарского края тоже удовлетворил ходатайство заявителя о принятии обеспечительных мер на основе бухгалтерской отчетности, в том числе бухгалтерского баланса. В соответствии с ними заявитель имеет материальные запасы на сумму 7 518 000 руб. А из отчета о финансовых результатах следовало, что в 2016 году общество получило чистую прибыль в размере 37 552 000 руб. Налогоплательщик убедил суд в наличии положительной динамики в финансово-хозяйственной деятельности общества, а следовательно, в своей способности исполнить решение налогового органа (№ А32-44581/2017). В Арбитражном суде Читинской области заявитель указывал, что ведет экономическую деятельность много лет и является стабильно работающим предприятием. Единовременное списание значительной для общества суммы, а также приостановление операций по счетам затруднят деятельность общества, приведут к нарушению договорных, социальных и налоговых обязательств текущего характера. Эти доводы общество подтвердило соответствующими документами, и суд прислушался к ним (№ А78-3847/2018).

Петров также привел статистику рассмотрения заявлений о принятии обеспечительных мер. Так, за пять лет судами рассмотрено порядка 19 000 ходатайств налогоплательщиков о приостановлении действия оспариваемого решения налогового органа. Из них удовлетворено около 10 500 (в том числе 1500 частично удовлетворены), по 8000 отказано в удовлетворении, а остальные возвращены либо не рассмотрены. Таким образом, по этой категории дел наблюдается очевидный перевес в сторону налогоплательщиков.

Начальник отдела налогового администрирования Налогового департамента "Ростелекома" Александр Бражник рассмотрел решения Конституционного суда по налоговым вопросам. Согласно постановлению КС № 34-П, ухудшение судебной практики не должно применяться налоговым органом ретроспективно, а Минфин и ФНС не вправе уклоняться от дачи разъяснений по запросам налогоплательщиков и должны самостоятельно обращаться в компетентные органы за получением разъяснений по вопросам, касающимся иного отраслевого законодательства. В деле № 6-П по жалобе ОАО "ТАИФ" КС запретил штрафовать налоговых агентов за техническую просрочку уплаты НДФЛ, если недоимка с пеней погашена добровольно до того момента, когда налоговому органу стало известно о ней или была назначена внеплановая проверка. В Постановлении КС № 39-П суд пришел к выводу, что возмещение ущерба в рамках института гражданско-правовой ответственности возможно только в отношении сумм, не уплаченных налогов и пени, но не штрафов; взыскание одной и той же суммы два раза (в рамках налоговых правоотношений и в рамках гражданско-правовых отношений) неправомерно.

Зарубежный опыт

Эксперты обсудили опыт обмена налоговой информацией в других странах. Так, Швейцария с 1 января 2018 года обменивается информацией с Евросоюзом, Австралией, Кореей и некоторыми другими странами. После 1 января 2019 года Швейцария начнет обмениваться данными с остальным миром. "Когда налоговая политика Швейцарии перестала отвечать международным стандартам, мы приняли новый налоговый закон в рамках третьего этапа налоговой реформы. Мы пересмотрели федеральное налоговое законодательство, отказались от ряда положений и допустили спонтанный обмен информацией. Летом 2017 года Швейцария подписала многостороннее соглашение. Также в рамках реформы было отменено сниженное налогообложение для определенных компаний", – сообщил специалист в области международных стандартов финансовой отчетности и аудита, председатель комиссии по IAS/IFRS Ассоциации независимых аудиторских компаний EuraAudit International Эрик Меркантон. Важным нововведением в Швейцарии стало снижение налоговой ставки. Компания могла получить выгоды от прежнего налогового режима благодаря скрытым резервам – резервам, которые вычитаются из налоговой базы в размере 1/3 балансовой стоимости без учета их амортизации. Снижение налоговой базы на величину процентов предусматривало вычет налога, поэтому по этому вопросу был инициирован референдум. На нем новый закон получил отрицательное заключение – граждане побоялись, что им придется платить больше налогов.

Чтобы воспользоваться преимуществами соглашения об избежании двойного налогообложения на Кипре, компания должна быть налоговым резидентом этой страны. "У компании должна быть реальная материальная база, например, офис на Кипре; она должна находиться в поле зрения кипрского сообщества. При этом компании не стоит переводить все средства в третьи страны, с которыми у России нет соглашений об избежании двойного налогообложения. Будет негативно воспринято, если компания не может самостоятельно управлять полученными доходами или переведет их третьему лицу. Наличие дополнительных источников доходов и членов совета управления компании из Кипра можно считать положительными факторами. В любом случае модель управления такой российско-кипрской компанией не должна рассматриваться как элемент цепочки налогового планирования", – заявил партнер кипрской юридической компании Harris Kyriakides Микалис Кириакидес.

Член комитета по налогообложению и налогово-бюджетной политике консультативного совета бизнес-индустрии (BIAC), представитель Организации экономического сотрудничества и развития (OECD) в Париже научного комитета Европейской ассоциации профессоров налогового права (EATLP) Джузеппе Марино обратил внимание на репутационные риски при уклонении от уплаты налогов. "Платить или не платить налоги корпорации среднего и большого размера – вопрос репутации. Американская компания "Старбакс" платила небольшие налоги в Великобритании. Когда ее налоговая декларация была опубликована, клиенты приняли решение больше не покупать там кофе. Поэтому любая налоговая политика крупной компании должна быть одобрена ее советом директоров, который издает соответствующий документ", – уверен Марино. Он также рассказал про опыт США и Голландии: "В 2002 году в США крупная многонациональная компания использовала офшоры, чтобы размыть налогооблагаемую базу, нанося тем самым огромный ущерб своим акционерам. Компания рухнула, после чего Конгресс решил обезопасить себя от таких потрясений. В это же время на международном уровне был опубликован доклад, в котором делался упор на налоговые риски и их снижение. А в Голландии 10 лет назад была запущена программа, которая превратила налоговую в консультативный орган. Если налогоплательщик воспользовался ее консультацией и заплатил налоги, то больше с него не могут ничего взыскать".

В Британии уклонение от налогов квалифицируется как жульничество или как злоупотребление общественными благами. Если уклонение происходит в соответствии с российским законодательством и не является нарушением по законодательству Британии, это все равно преступление. "Поэтому британцы очень заинтересованы в изучении российских законов", – отметил партнер английской ЮФ Shulmans LLP Джим Райт. По его мнению, есть способ защиты – нужно предпринять разумные меры предосторожности. К ним относятся разные элементы административного управления, в частности, оценка рисков. Райт настаивает: руководящие органы должны подтвердить, что в курсе ситуации. "Я уверен, что через четыре года мы увидим ряд новых схем защиты от агрессивного налогового планирования", – подытожил Райт.