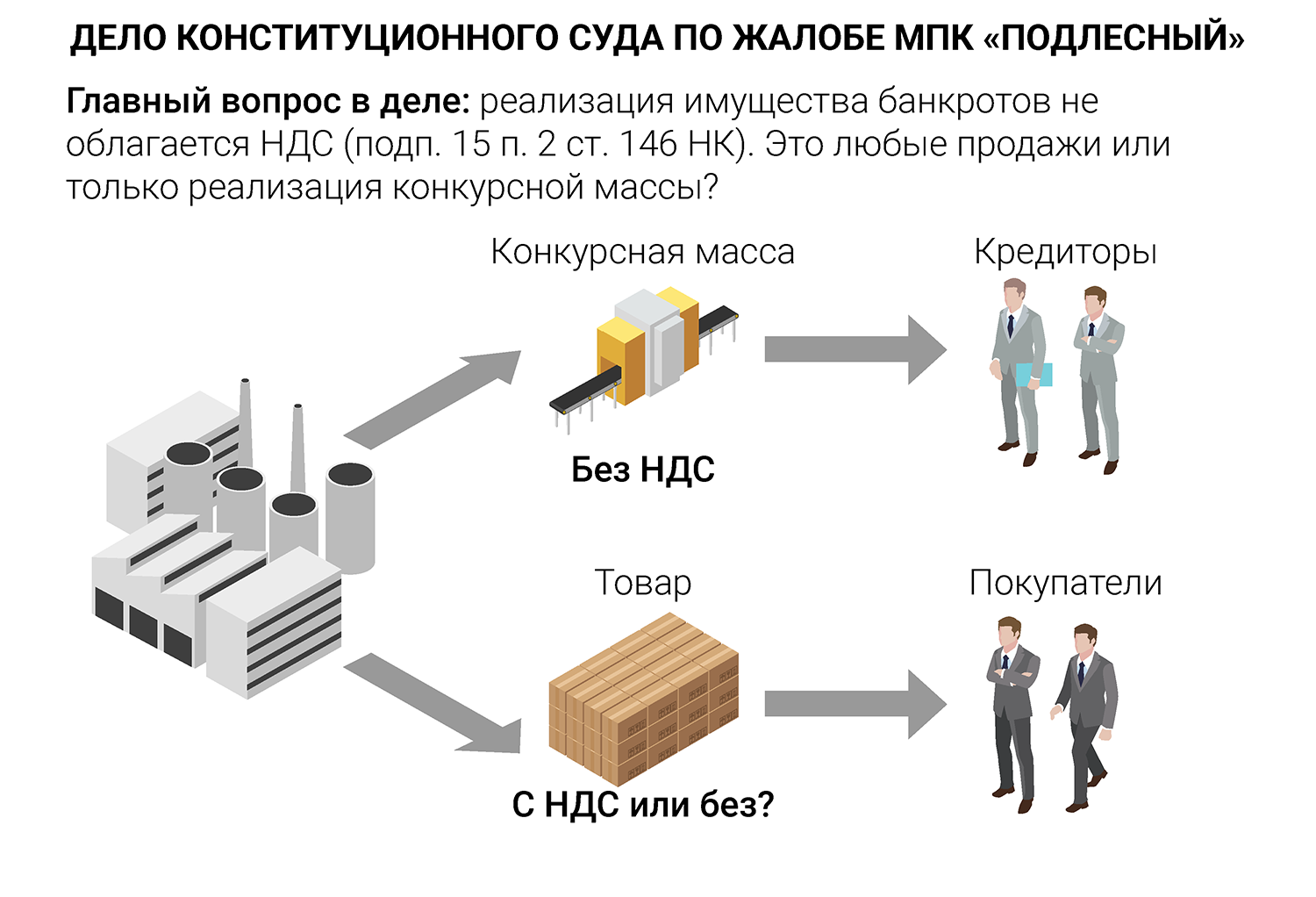

14 ноября Конституционный суд рассмотрел запрос Арбитражного суда Центрального округа о том, какие операции банкрота не облагаются налогом на добавленную стоимость: любые продажи или только реализация конкурсной массы. Такой вопрос возник в деле № А35-1459/2018, где мясоперерабатывающий комбинат «Подлесный» приобрёл свиней у АПЦ «Фатежский» – банкрота в конкурсном производстве. Следом покупатель предъявил к вычету 7,8 млн руб. НДС с цены животных, ведь продавец выделил в счетах-фактурах сумму НДС. Налоговая не согласилась и доначислила покупателю эту сумму. Она руководствовалась Письмом ФНС от 17 августа 2016 г. № СД-4-3/15110@ о том, что продажа имущества в рамках текущей деятельности не облагается НДС. С этим согласились две инстанции.

Когда дело дошло до АС Центрального округа, он проанализировал пп. 15 п. 2 ст. 146 НК и увидел в нём неопределенность. Норма устанавливает, что операции по реализации имущества банкротов освобождаются от налогообложения. Но непонятно, что имеется в виду: исключительно реализация конкурсной массы или «текущие» продажи тоже? Как указал АС Центрального округа, это не защищает от двойного налогообложения, когда НДС платит и покупатель, и продавец. Это обращение принял к рассмотрению Конституционный суд.

Чем рискует покупатель, если поставщик – банкрот

Позицию заявителя прояснил председатель состава АС ЦО Юрий Бутченко. Опасность двойного налогообложения он видит в том, что НДС уплатит поставщик-банкрот, а покупатель не получит права на вычет. Таким образом, бюджет получит платёж, не установленный законом. «Если ваш продавец стал банкротом, то вы рискуете заплатить больше налогов», – объяснил Бутченко. При этом, по его словам, не все покупатели могут отказаться от поставки, а иногда и нельзя выбрать другого поставщика. Например, когда дело касается поставки электроэнергии по присоединённым сетям.

Есть риск, что банкрот не заплатит НДС, потому что у него не хватит денег, признал Бутченко. Но его нельзя перекладывать на контрагента.

Нельзя «наказывать» добросовестных покупателей за то, что их контрагент стал банкротом. Это нарушает конституционный принцип равенства налогоплательщиков.

Кроме того, налоговые органы имеют все возможности противостоять злоупотреблениям (например, в случае преднамеренного банкротства или фиктивных операций), подчеркнул судья.

– Разве банкрот производит добавленную стоимость? – спросил у него представитель президента в КС Михаил Кротов.

Бутченко повторил, что компании не должны страдать из-за того, что обанкротился их контрагент, у которого они раньше покупали продукцию с НДС.

– То есть налоговый режим здесь должен оставаться таким же, как если бы фирма работала нормально и приносила прибыль? – уточнил Кротов.

– Да, – сказал Бутченко.

– Забавное решение, – прокомментировал Кротов, за что получил замечание от председателя КС Валерия Зорькина.

А Бутченко пришлось отвечать на вопросы другого судьи коллегии Гадиса Гаджиева. Тот обратил внимание на решения Верховного суда по спорному вопросу. 15 марта 2018 года административная коллегия отказалась признавать незаконным Письмо ФНС от 17 августа 2016 г. № СД-4-3/15110@ (№ АКПИ17-1162). А 26 октября 2018 года экономколлегия, наоборот, поддержала налогоплательщиков (№ А27-11046/2017). «Два разных подхода внутри ВС», – резюмировал Гаджиев. Судья это пояснил тем, что заявитель говорит о неясности толкования нормы и её конституционно-правовом смысле. Банкротств всё больше, вопрос надо прояснить, «без этого нельзя двигаться дальше», сказал докладчик.

Банкрот не ведёт бизнес

Бутченко оппонировал представитель президента в ВС Кротов. По его словам, вполне можно выбрать продавца, который не банкрот. А если он банкрот, то покупатель должен быть в курсе, что произведённая продукция входит в конкурсную массу, пусть даже она продаётся быстрее, чем на торгах, полагал Кротов.

Он обращал внимание, что принцип равенства не нарушается, потому что есть существенные различия, которые обуславливают разные режимы налогообложения. «Законодатель хотел избежать ситуации, когда покупатель может получить право на возмещение без фактического источника для такого возмещения», – выступал представитель президента. По его словам, банкрот не может вести нормальной хозяйственной деятельности, ведь суть процедуры конкурсного производства – рассчитаться с кредиторами.

– Вы говорите, что нет текущей хозяйственной деятельности, – обратился к нему судья Константин Арановский. – Но в отзыве ФНС написано, что с 2015 года не поступившие в бюджет от банкротов суммы – более 35 млрд руб., а доля вычетов 92%.

– Я говорил, что хозяйственная деятельность в конкурсном производстве невозможна, сотрудников надо уволить, а речь шла о той продукции, которая осталась на складе, – ответил Кротов.

Иногда под видом банкротства ведётся бизнес, чтобы получить необоснованные льготы по уплате налогов. Большая часть банкротов НДС не выставляют, правильно делают.

Схожую точку зрения высказал представитель ФНС Олег Степанов. Смысл его выступления был в том, что покупатель необоснованно получил право на вычет, ведь государство возместит эту сумму, но не получит налоги от продавца-банкрота. А если тот в конкурсном производстве, то как раз подразумевается, что он неплатёжеспособен, подчеркнул Степанов. Такого же мнения была представитель Госдумы Марина Беспалова. По её словам, права контрагентов не нарушаются, потому что цена товара просто не содержит налога. Представитель Минюста заявила, что неопределённость есть и она нуждается в толковании. Представитель ВС от выступления воздержался.

Своё решение КС огласит позднее.