По решению райсуда в Саратове после смерти матери в 2016 году долги по кредитам в Сбербанке на общую сумму, превышающую 100 000 руб., достались детям. Трое из них – несовершеннолетние, которые еще при жизни матери попали в приемные семьи, а старший – инвалид, который, как говорится в судебных документах, жил в интернате, а после совершеннолетия приехал к матери, жил с ней до момента ее смерти и продолжал жить в ее квартире два года после ее смерти. В 2019 году суд в двух решениях определил: хотя дети не вступали в наследство у нотариуса, они вступили в него фактически, потому что эти два способа принятия наследства равнозначны, на что неоднократно указывали в решениях суды. Чтобы говорить о фактическом принятии наследства со стороны наследника, необходимы любые действия, в которых проявляется отношение наследника к наследству как к собственному имуществу. В этом случае придется отвечать по долгам наследодателя.

Суд вывод о фактическом принятии наследства сделал со ссылкой на то, что все дети были прописаны в муниципальной квартире матери, а старший сын там жил. Они «фактически приняли наследство, открывшееся после смерти матери, поскольку иного суду не было представлено», указано в решении – чего, исходя из сложившейся практики, обычно оказывается недостаточно, чтобы утверждать, что наследство принято. В состав наследства, от которого наследники и их представители не отказывались, вошло имущество общей стоимостью около 431 200 руб.: 1/4 доля в доме площадью 33,5 кв. м с кадастровой стоимостью 53 027,90 руб., 1/4 доля участка площадью 2666 кв. м с кадастровой стоимостью доли 47 074,90 руб., участок площадью 817 кв. м кадастровой стоимостью 331 176,60 руб. Стоимость наследства превышает размер долга, указал суд и постановил взыскать долг с наследников солидарно. Решение суда ответчики не оспорили, оно вступило в законную силу. Хотя, считают юристы, все шансы выиграть у ответчиков были.

Решение суда вызывает недоумение в первую очередь в части признания факта вступления в наследство, говорит Светлана Тарнопольская, партнёр КА . «Факт регистрации детей в муниципальной квартире с учетом того, что фактически они в ней не проживали, не создает презумпции фактического вступления в наследство. Таким образом, дети, не вступившие в наследство, не могли быть признаны ответственными по долгам наследодателя», – говорит Тарнопольская. Также незаконно возложение на несовершеннолетних детей гражданско-правовой ответственности до достижения ими совершеннолетия, указывает она.

В целом возложение обязательств наследодателя на несовершеннолетних наследников нуждается в четком законодательном регулировании, которое в настоящее время недостаточно.

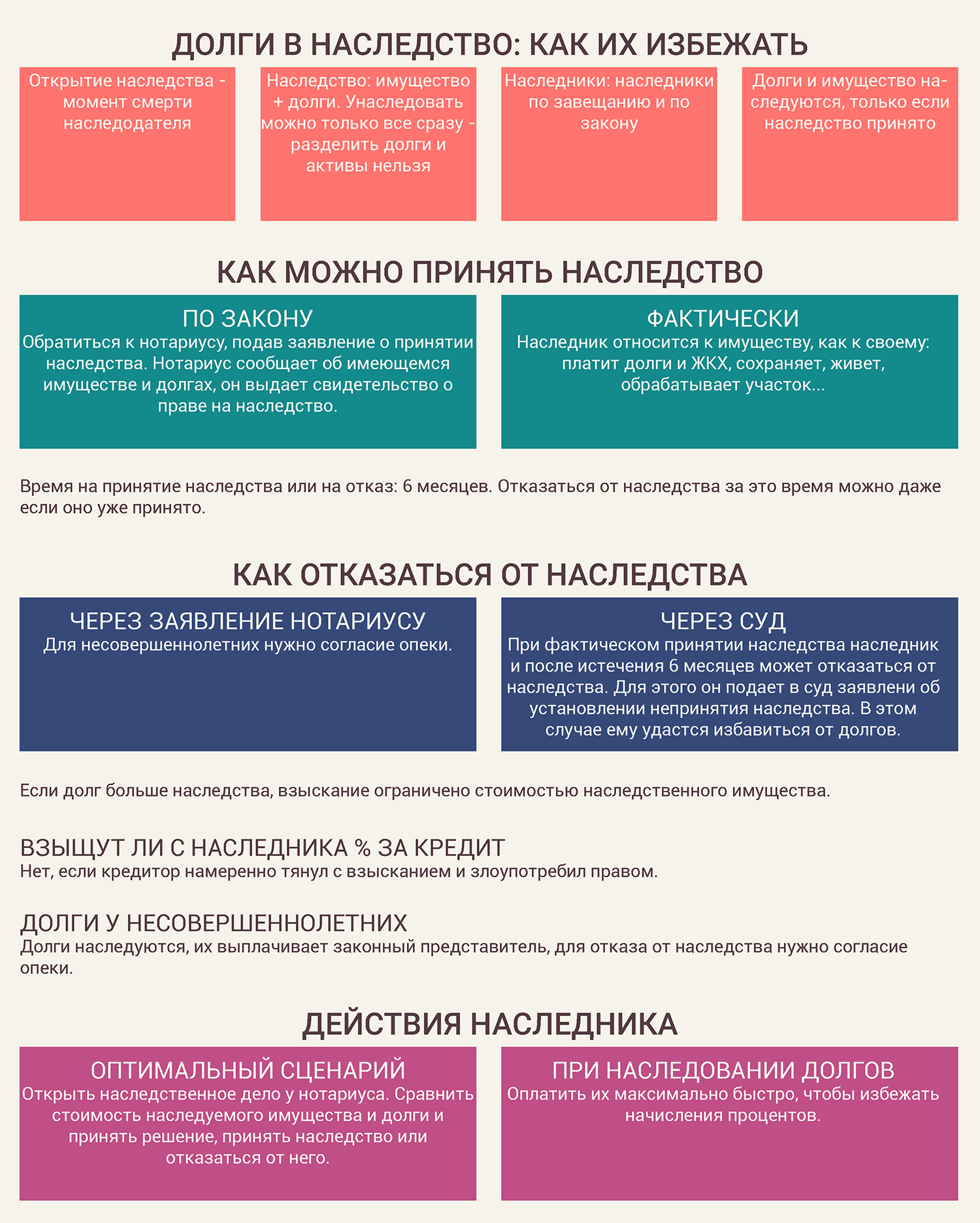

Самый надежный способ избавиться от долгов умерших родственников – отказаться от наследства, признают юристы. Тем не менее мы собрали основные вопросы, возникающие при наследовании и касающиеся наследования не только активов, но и долгов.

О том, чтобы долги по кредитам не перешли наследнику, наследодатель может позаботиться заранее. Например, застраховать жизнь при получении кредита. В этом случае банк не сможет требовать возврата долга из наследственной массы. О таком договоре лучше заранее сообщить родственникам, а наследники должны как можно быстрее информировать банк и страховую о смерти должника: допустимые сроки обычно указаны в договоре, а при их нарушении в страховой выплате по договору страхования жизни могут отказать. Самому должнику при заключении договора надо внимательно его изучить и разобраться, что именно относится к страховым случаям. Обычно в список не входят военная служба, смерть в местах лишения свободы, смерть от хронических заболеваний и прочее. Если договор не застрахован, то платить по кредитам придется наследникам.