С кризисом уменьшились поступления в казну не только в России, но и в других европейских странах. Поэтому государства заинтересованы обмениваться информацией о платежах компаний и совместно противодействовать международным схемам ухода от налогов. Сотрудничество в этой сфере развивается очень быстро: с 2018 года российские чиновники обещают запустить автоматический обмен финансовой информации с зарубежьем. Об этой и других инициативах "наступления на офшоры" рассказали чиновники ФНС и Минфина на конференции Право.ru "Деофшоризация экономики: актуальные законодательные изменения, первые итоги".

Основной двигатель деофшоризации – это экономический кризис, когда уменьшаются поступления не только в российскую казну, но и в бюджеты европейских стран. Такими словами вчера, 20 апреля, открыл конференцию Сергей Шугаев, руководитель экспертной группы по разработке законодательства по деофшоризации Совета Федерации. Офшорам недолго осталось служить удобной тихой гаванью для хранения денег, ведь технологии развиваются семимильными шагами и вскоре позволят отследить любую финансовую операцию, рассказал Шугаев: «К 2018 году США будут иметь возможность тотальной слежки за всеми переводами, а сейчас они уже начали изымать деньги у тех участников рынка, которые, по их мнению, недобросовестны». Под ударом серьезных проверок США и Европы могут оказаться, в первую очередь, российские госкорпорации, которые "увязли в офшорах". И если они потеряют деньги – это станет негативным сигналом для малого бизнеса, был уверен Шугаев. Словом, политические риски приобретают не меньшее значение, чем экономические, и теперь на первый план выходят не юристы, а риск-менеджеры, заявил докладчик.

Сколько стоит амнистия

Остановился Шугаев и на законе об амнистии капиталов, который вступил в силу летом 2015-го, но популярностью не пользовался: за полгода было подано всего около 200 заявлений, поэтому амнистию продлили до 31 июня 2016 года. "Мы и не рассчитывали, что этим законом будут пользоваться, – признался Шугаев. – Тем лучше для налоговой службы – она сможет преследовать тех, кто проигнорировал амнистию". А на деле деофшоризация начнется тогда, когда бизнес поймет, что риски в других юрисдикциях стали выше, чем российские, подытожил Шугаев. По его словам, в России не планируют увеличивать налоговое бремя в ближайшие пять лет. Вместо этого решено повышать собираемость налогов.

Во сколько обойдется бенефициару амнистия капитала, рассказал Артур Береза, экперт по налогообложению Cliff. Если получен кредит в валюте с оплатой менее 9% годовых – считается, что заемщик получил «материальную выгоду» в размере разницы между 9% и ставкой банка, а сумма экономии облагается 35%-ным налогом. Государство претендует и на часть доходов, заработанных на курсовой разнице. Например, если кредит был получен по курсу 50 руб., а возвращен по курсу 80 руб. – то 30 руб. нельзя признать расходом, рассказал Береза. Что касается сделок, убыточных в валюте, но прибыльных в рублях, то надо помнить, что для целей налогообложения доход все-таки получен, напомнил специалист Cliff.

Артур Береза, эксперт по налогооблажению Cliff

От ковровой бомбардировки – к снайперской винтовке

Поскольку офшоры – глобальное явление, государства помогают друг другу бороться с уклонением от налогов. Эту работу помогает координировать Организация экономического сотрудничества и развития (ОЭСР). О том, как страны обмениваются данными и развивают сотрудничество, рассказала Александра Кадет, начальник отдела обмена информации и взаимной административной помощи Управления стандартов и международного сотрудничества ФНС. Несмотря на то, что Россия не входит в ОЭСР, она участвует во многих рабочих группах и знает, какие там обсуждаются инициативы, поделилась Кадет. По ее словам, политическая обстановка не влияет на обмен информацией для налоговых целей, а в его полноте и эффективности заинтересованы все страны, ведь ОЭСР регулярно проверяет, хорошо ли они выполняют свои обязательства, и эта оценка существенно влияет на имидж страны.

Александра Кадет, начальник отдела обмена информации и взаимной административной помощи Управления стандартов и международного сотрудничества ФНС

Помимо привычной передачи информации по запросу существует еще и спонтанный обмен, когда налоговая служба по своей инициативе делится сведениями, которые могут пригодиться зарубежным коллегам. Кадет привела пример:

Иностранный гражданин заявил в своей стране, что он российский налоговый резидент, а значит, не должен платить налоги в стране своего гражданства. Налоговые инспекторы той страны собрали сведения о том, какие доходы он получает в этой стране - например, от сдачи недвижимости в аренду, дивиденды и так далее, - и направили нам – мол, раз он ваш резидент, облагайте у себя налогом эти доходы.

Кроме того, с 2018 года Россия присоединится к автоматизированному обмену информацией о финансовых счетах, пообещала Кадет. Первые данные ожидается получить за 2017 год. Хотя скептики сомневаются в том, что система заработает так быстро, сейчас к ней уже вовсю готовятся, рассказала докладчица. "Запрос информации по-прежнему будет актуален, так как сможет не только подтвердить или опровергнуть предположения инспектора, но и предоставить развернутую доказательную базу для его выводов, однако автоматизированный обмен информацией о финансовых счетах позволит нам работать гораздо эффективнее и не тратить время на заведомо ошибочные предположения, – поделилась она. – От ковровой бомбардировки мы перейдем к снайперской винтовке".

Чтобы платить меньше налогов, международные компании используют различия и пробелы в налоговых режимах разных стран. Они могут несколько раз учитывать один и тот же налог, переквалифицировать платежи и так далее. Чтобы помочь государствам бороться с такими злоупотреблениями, ОЭСР разработала план BEPS. Об этом документе и перспективах его применения в России рассказала Полина Уловкина, консультант отдела международного налогообложения Департамента налоговой и таможенно-тарифной политики Министерства финансов. Согласно плану, льготы должны быть обоснованы – если налогоплательщик применяет соглашение об этом, он должен быть резидентом и фактическим получателем дохода. В целях применения плана BEPS льготная ставка по налогообложению – это, по сути, не льгота, а порядок распределения налоговых поступлений между странами, объяснила Уловкина.

Полина Уловкина, консультант отдела международного налогообложения Департамента налоговой и таможенно-тарифной политики Министерства финансов

Упомянула она и о правилах «тонкой капитализации» (они противодействуют «маскировке» дивидендов под займы между аффилированными лицами в целях ухода от налогов). В мире сейчас ищут альтернативы, рассказала чиновница Минфина: в Европе предлагают для транснациональных компаний определять расходы по займам третьих лиц. В России, где правилами «тонкой капитализации» недовольны ни компании, ни чиновники, могут появиться и другие правила, которые будут применимы наряду с существующими.

Тонкости "тонкой капитализации"

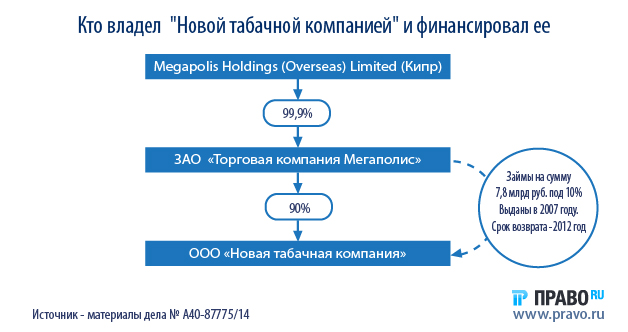

«Тонкой капитализации» посвятил свой доклад партнер Taxology Леонид Сомов. По его словам, тут есть хорошие и плохие новости. Плохие – это отрицательная практика по «сестринским» займам. Хорошие – новое законодательное регулирование (25-ФЗ от 15 февраля 2016 года) и решение ВС в пользу налогоплательщика в деле «Новой табачной компании» (А40-87775/14). На нем Сомов остановился подробнее (см. "Неопределенность в налоговом праве склонила Верховный суд на сторону налогоплательщика").

В этом деле налоговые органы переквалифицировали в дивиденды займы, которые российская фирма кипрской компании дала своей «дочке» на развитие бизнеса. Доначисления составили 118,1 млн руб. налога на прибыль и пеней.

Арбитражный суд Москвы, в отличие от апелляции и кассации, занял неожиданно либеральную позицию и поддержал налогоплательщика, рассказал Сомов:

Фактически сделка не была направлена на уклонение от налогов, и суд предложил оценивать ее по сути, а не формально. Формальность – это фиксированное соотношение капитала к долгу (ст. 269 НК), которое, как признала первая инстанция, носит произвольный характер.

Верховный суд нашел в позиции налогового ведомства еще и опасность двойного налогообложения: «Мегаполис» уже заплатил 20% налога на прибыль, но теперь нужно и налог на дивиденды платить, пояснил Сомов.

Леонид Сомов, партнер Taxology

Дополнения в правила «тонкой капитализации» (25-ФЗ от 15 февраля 2016 года), которые вступят в силу с 2017 года, ликвидируют некоторые пробелы в регулировании. Они установят, что контролируемой можно признать любую задолженность, если конечная цель – выплаты иностранной материнской компании, рассказал Сомов. Но докладчик убежден, что глобально проблема двойного налогообложения не решена. По его мнению, закон «писали экономисты и не советовались с юристами». Например, не учтена возможность начислить проценты в одном периоде, в котором правила «тонкой капитализации» еще не действуют, а выплатить – в другом периоде.

Деофшоризация: что ждет завтра

О планах законодателя по деофшоризации рассказала начальник юридического управления Федеральной службы по финансовому мониторингу Герман Негляд:

– установить обязанность компаний получать и хранить информацию о бенефициарных владельцах (законопроект об этом уже прошел первое чтение в Думе);

– обязать компании представлять такую информацию и установить ответственность за невыполнение этого требования;

– закрепить имущественную ответственность бенефициарных собственников;

– законодательно урегулировать работу на территории России структур без юрлица, созданных по иностранному праву.

Изменения в международном офшорном регулировании опосредуют глобальное изменение бизнес-моделей и ставят вопрос – как адаптировать к новым правилам привычные схемы работы компаний, обратила внимание Ольга Сумина, руководитель корпоративной и налоговой практики «Эльдорадо». По ее мнению, внимание налоговых органов к сделкам будет только возрастать.

Поскольку один из принципов ОЭСР в том, что форма должна соответствовать содержанию, недостаточно проработать условия сделки. Нужно постоянно отслеживать ход ее исполнения – содержание контракта не должно противоречить фактическим отношениям сторон. «Формой вы не защищены», – выразила уверенность Сумина. Поскольку уже начались глобальные изменения офшорной политики, компании должны уже сейчас задуматься над тем, какие у них слабые места, и просчитывать не на шаг, а на два вперед, подытожила юрист.