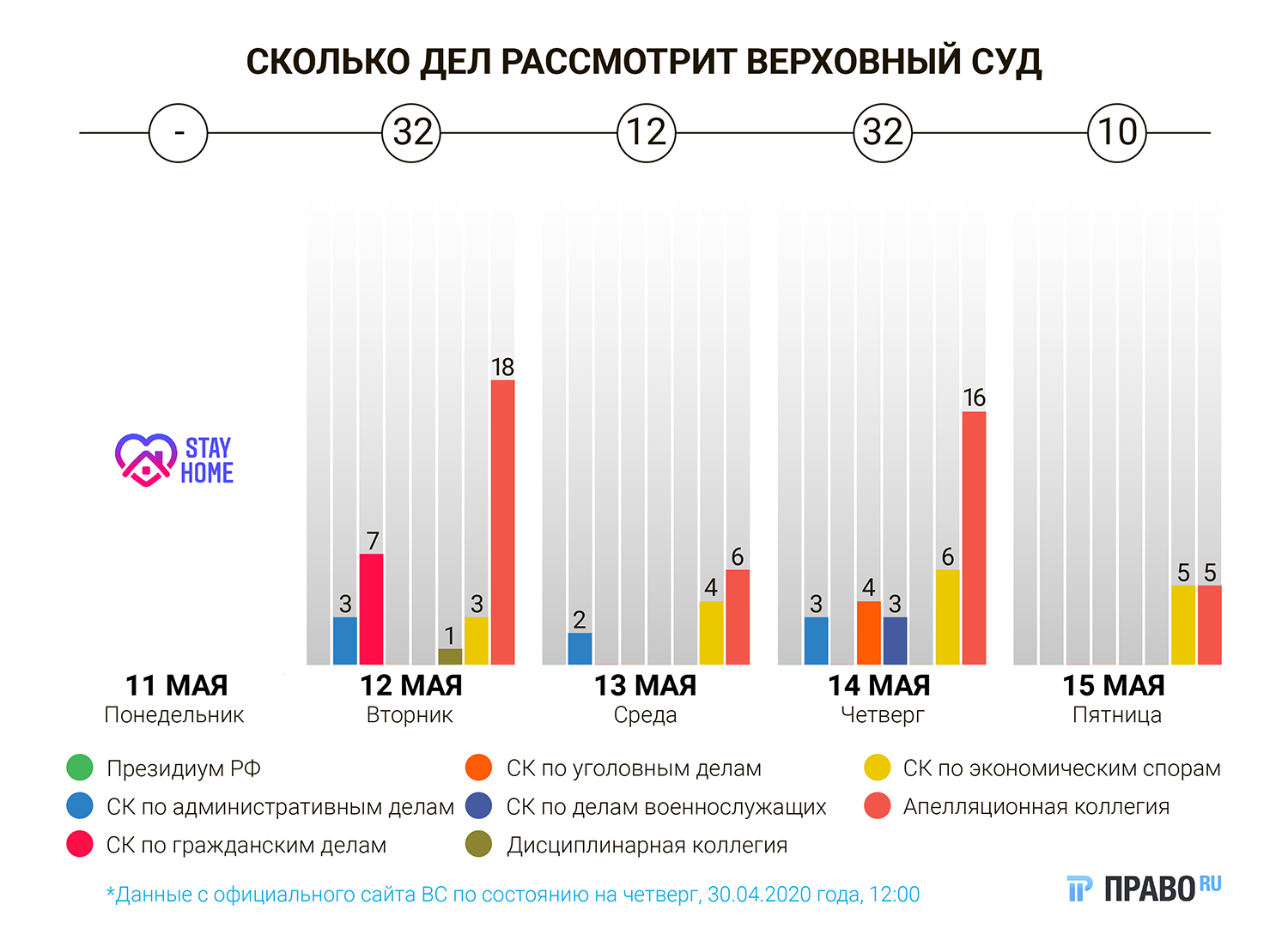

Сразу 18 дел назначили к рассмотрению в коллегии по экономическим спорам. Вот наиболее интересные из них:

– Незадолго до собственного банкротства предприниматель получил крупный заём, а в обеспечение своих обязательств передал в залог свое единственное ликвидное имущество. Уже в рамках банкротного дела договор залога попробовали оспорить управляющий и кредитор. Они настаивали на том, что это соглашение было сделкой с предпочтением, направленной на то, чтобы вывести из конкурсной массы должника единственное ликвидное имущество. Может ли соглашение о залоге быть оспорено как сделка с предпочтением, разберется экономколлегия в деле № А40-210795/2016.

Несмотря на ссылки заявителей на подозрительный характер всей совокупности сделок по изъятию у должника единственного ликвидного имущества, суды не оценили сделки с точки зрения ст. 61.2 и ст. 61.3 закона о банкротстве. Думаю, ВС отменит принятые акты.

– МИФНС доначислила налогоплательщику почти 13 млн руб. НДС. Это произошло из-за того, что контрагент компании по договорам поставки не предоставил необходимые документы – книги покупок и книги продаж – в налоговую службу. И хотя суд установил, что отношения между сторонами были реальными, он все равно решил, что доначисление налога – это правильное поведение МИФНС в спорной ситуации. Налогоплательщик не согласился. В жалобе в Верховный суд юристы компании сослались на положения п. 10 Постановления Пленума ВАС от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которым налоговая выгода может быть признана необоснованной, только если налоговый орган доказал, что налогоплательщику было известно о нарушениях третьего лица. Чего в этом деле установлено не было. Также компания напомнила в своей жалобе, что не может контролировать действия своих контрагентов, а потому не должна нести за них налоговую ответственность. Так ли это, выяснит ВС в деле № А42-7695/2017.

Покупатель должен отвечать за неуплату НДС, только если он сам ее спланировал и получает от этого экономическую выгоду. Критерием, подтверждающим вовлеченность покупателя в схему по уклонению от уплаты налогов, выступает взаимозависимость покупателя с продавцом.

– В другом интересном «налоговом» деле Верховный суд выяснит, нужно ли учитывать расходы на приобретение проданного имущества при уплате налога по «упрощенке» (дело № А70-829/2019). Три инстанции согласились с тем, что предприниматель не должен был учитывать расходы на покупку недвижимости при исчислении налога по УСН, потому что он не использовал это имущество в предпринимательской деятельности. Сам предприниматель настаивает на обратном. По его мнению, получение доходов от продажи недвижимости непосредственно обусловлено расходами, связанными с их приобретением. Иное толкование норм Налогового кодекса приведет к необоснованному ограничению прав налогоплательщика, применяющего УСН, уверен заявитель.

Если суды не признают купленную недвижимость объектами предпринимательской деятельности, они должны отнести их к деятельности физлица. Это означает, что необходимо исчислить НДФЛ. Однако цена продажи оказалась меньше цены покупки, следовательно, база по НДФЛ равна нулю.

– Еще один спор о налогах – дело № А56-60671/2019. Предприниматель в судебном порядке попросил вернуть ему деньги, которые списали со счета по решению налоговиков. Но ему отказали, потому что он пропустил досудебный порядок разрешения спора. Коммерсант пожаловался в Верховный суд. Предприниматель настаивает на том, что положения Налогового кодекса не содержат специальных требований об обязательной досудебной процедуре урегулирования споров о возврате списанных сумм налогов, пеней и штрафов. Так это или нет, разберется экономколлегия.

Ранее ВС уже сформулировал подход, по которому налогоплательщик может выбрать способ защиты своих прав (№ 304-КГ16-3143; п. 28 Обзора судебной практики за 2016 год № 3). Если он выбирает истребование излишне взысканных налогов, суд исследует законность ненормативного правового акта.

– В качестве компенсации за снос здания компании ее упомянули в инвестиционном контракте и пообещали ей площадь в новом здании. Но договор так и не исполнили, поэтому в суде возник спор о том, как должны делиться площади в недостроенном здании. Компания тоже попробовала подключиться к этому спору, чтобы получить причитающуюся ей площадь, но суды решили, что она заявила эти требования преждевременно. Общество же полагает, что инвестиционный контракт можно считать договором в пользу третьего лица, а его условия одновременно наделяют заявителя правом требовать предоставления соответствующих площадей в собственность и обязывают стороны инвестиционного контракта выделить спорную площадь. Так это или нет, разберется экономколлегия уже 12 мая (дело № А40-71817/2016).

Одно дело – в дисциплинарной коллегии (№ АПЛ20-2Д). Верховный суд уже привычно для этой категории дел не рассказывает, кто является «фигурантом» дисциплинарного дела, но отмечает, что к рассмотрению назначена апелляция на решение той же дисциплинарной коллегии от 26 декабря 2019 года. В тот день было рассмотрено только одно дело – экс-судьи Партизанского городского суда Приморского края Елены Решетниковой, которая обжаловала решение ККС Приморского края о досрочном прекращении ее судейских полномочий. Причиной для дисциплинарного наказания стало недобросовестное отношение к работе: волокита, плохая организация аппарата и ошибки при сдаче уголовного дела в архив. Сама Решетникова объясняла эти нарушения «обстоятельствами, затрудняющими ее работу», но пока ни в одной инстанции ей не удалось доказать свою правоту.

Коллегия по гражданским делам запланировала рассмотреть семь дел:

– Кемеровский прокурор по надзору за соблюдением законов в исправительных учреждениях обратился в суд и потребовал у администрации областной ИК № 5 устранить нарушения уголовно-процессуального законодательства и оборудовать в колонии комнаты отдыха и комнаты быта для заключенных. Суд требования удовлетворил. Доводы ответчика о том, что на дату рассмотрения дела в колонии уже были оборудованы необходимые комнаты отдыха, апелляционная инстанция оставила без внимания. Теперь в споре разберется ВС (№ 81-КГ20-1).

– Директор МУП «Теплосеть» Виктор Бабенко за пять лет смог растратить более 2,6 млн руб. Он заключил договоры на аренды оборудования для мини-котельных от имени предприятия с компаниями, принадлежавшими его супруге и знакомому. По приговору суда МУП признали пострадавшим от действий директора, из-за чего компания получила право предъявить гражданский иск на сумму ущерба. Но иск предъявил прокурор Железноводска в интересах муниципального образования. Ему в иске отказали, потому что пострадавшим было признано МУП, а не город. А прокурор в заседании не смог доказать суду, что Бабенко своими действиями причинил ущерб именно муниципальному образованию. Теперь он попробует доказать это судьям коллегии по гражданским делам (№ 19-КГПР20-7).