"Если бы традиционные юрфирмы были более внимательны к нуждам собственных клиентов, моей компании не существовало бы", – заметил Карл Чапмен, глава Riverview Law, неюридического стартапа, вышедшего на рынок в 2012 году с амбициозным планом по оказанию компаниям юрподдержки по фиксированной цене. Cоздатели фирмы ожидали потока клиентов из малого бизнеса, но заинтересовались предложением крупные корпорации – например, Vodafone. В итоге через три года оборот фирмы уже превысил £8 млн, а в 2016 году компания стала победителем в номинации "Инновации в технологиях и анализе данных" в конкурсе инноваций в юридической отрасли, организованном The Financial Times. Причина успеха подобных стартапов в том, что традиционные юрфирмы игнорируют перемены на рынке, считают исследователи Reuters, которая в очередном докладе выявила доминирующие тенденции юррынка 2017 года и риски, которые ждут юрфирмы в 2018 году и более отдаленном будущем.

Стратегии современных юрфирм они сравнивают с построением линии Мажино перед гитлеровской оккупацией Франции – подвела стратегия, рассчитанная на привычную ситуацию длительной обороны, которая оказалась провальной в условиях блицкрига. Итогом стал молниеносный захват Франции. То же самое грозит и современным юрфирмам, которые, несмотря на сигналы к переменам, продолжают упорно держаться за некогда успешные стратегии развития, неэффективные в современных реалиях, уверены аналитики.

Юррынок-2017: год в цифрах

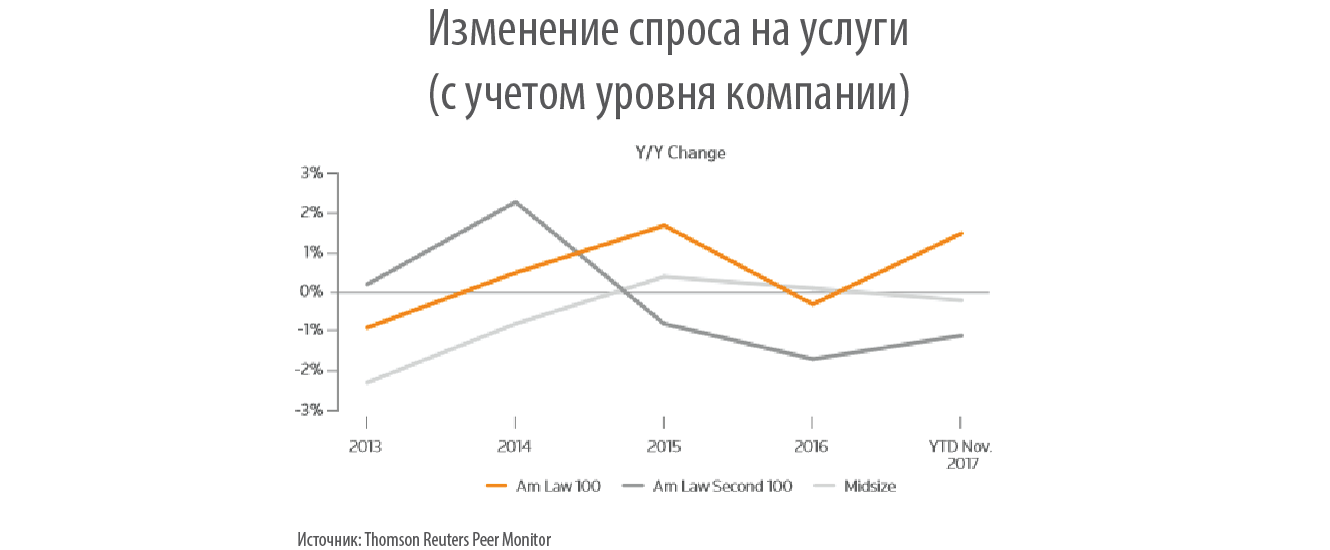

В 2017 году показатели компаний не сильно отличались от предыдущих лет: все тот же вялый рост спроса на услуги, сокращение продуктивности, незначительный рост цен и собственных расходов. Характерным отличием, однако, стала значительная разница между показателями топ-100 американских юридических компаний, которые сильно вырвались вперед, обогнав вторую сотню и средние юрфирмы по целому ряду показателей.

Спрос на услуги юрфирм особенно не изменился – годовой рост за последние 7 лет составляет 4–6%.

При этом спрос позитивен для первой сотни компаний, не изменился для средних фирм и заметно снизился для второго эшелона консультантов.

Что касается отдельных практик, рост наблюдался в корпоративной практике, налогах и практике интеллектуальной собственности, падение – в других отраслях, особенно в литигации.

За 2017 год число юристов в США выросло на 1,3% при неизменном в целом спросе на услуги. В такой ситуации даже небольшой прирост числа специалистов говорит о падении продуктивности по рынку, считают в Reuters. Эта тенденция сохраняется уже с 2011 года. В среднем сегодня юристы биллят в месяц на 13 часов меньше, чем в начале 2007 года, до рецессии. То есть на 156 часов меньше – за год. Если перевести всё в деньги (а средняя стоимость часа работы юриста в 2017 году в США составила $475), то компании такое падение продуктивности обходится в $74 100 в год на одного юриста.

В 2017 году продолжался умеренный рост цен на юруслуги – он составил около 3,1%. Но и здесь заметны колебания у компаний разного уровня: лидеры юррынка подняли цены куда больше, чем остальные. Что касается роста расходов самих юрфирм, в 2017 году он продолжался, главным образом за счёт увеличения компенсации ассоциатам, особенно в фирмах-лидерах. Так называемые непрямые расходы наоборот упали – не в последнюю очередь благодаря тому, что после рецессии компаниям пришлось научиться эффективно управлять финансами.

Не верить цифрам

Показатели по рынку могут показаться достаточно оптимистичными – после пострецессионного провала большинство компаний смогли удержаться на плаву, используя целый набор методов: сокращения, закрытия партнерства, урезания расходов и умеренный рост цен на услуги. Но видеть тренд как позитивный не стоит, уверены в Reuters: рынок на поверку не так здоров, как выглядит.

Несмотря на кажущийся рост таких показателей, как рост дохода и выручки, рост дохода на юриста (revenue per lawyer) сократился с 3,7% в 2015 до 1,5% в 2017 году, рост прибыли на юриста (profits per lawyer) – с 6,4% в 2015 году до 2,4% в 2017 году, а рост прибыли на партнера упал с 5,6% в 2015-м до 3% в 2017 году. Замедление роста сочетается с растущей волатильностью в тот же период – те, кто в один год получил рост, в следующий столкнулся с провалом, и нестабильных компаний год от года всё больше.

Ориентир на усредненные показатели также может привести к формированию картины рынка юруслуг, которая далека от реальной, считают в Reuters. В частности, на американском юррынке в 2017 году, несмотря на оптимистичные средние показатели, ситуация такова: 10% всего дохода компаний из Am Law 100 приходится на первую тройку лидеров. Еще 10% – на двадцать самых маленьких фирм. 25% прибыли дают девять фирм-лидеров и столько же – 50 компаний с конца списка. Совокупный доход топ-3 юрфирм превысил $8 млрд, а последних 20 фирм вместе взятых не дотянул даже до $7,5 млрд. Кроме того, две трети роста дохода достигаются за счёт показателей 20 из 100 фирм. Глядя на эти цифры, говорить о здоровом рынке рано, считают эксперты.

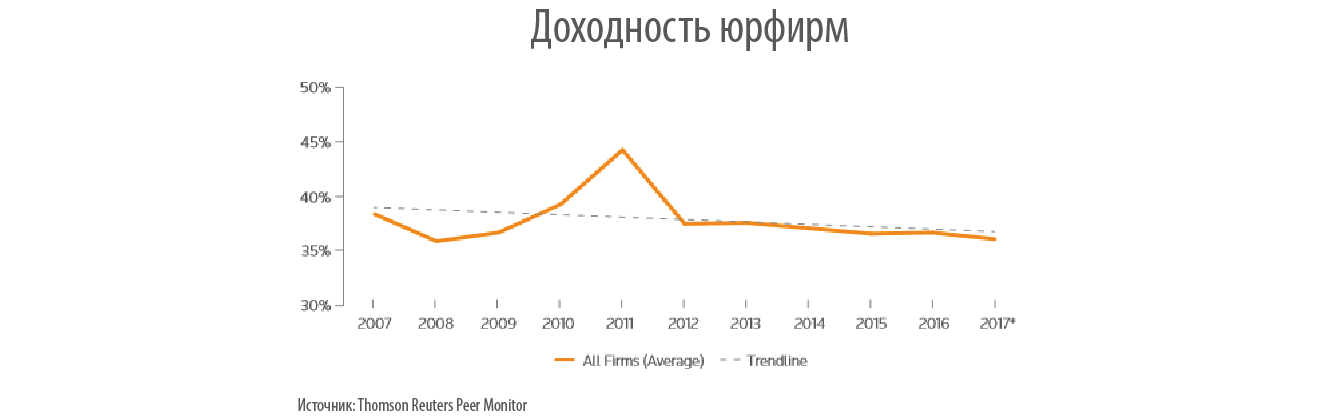

Сомнительны и показатели доходности юрфирм, которые, если принимать их на веру, делают юрбизнес одной из самых прибыльных отраслей. Так, например, показатели процентного роста размера прибыли на партнера (profits per partner), отмечает Reuters, обычно далеки от реальности, поскольку не учитывают инфляцию. А когда компании сообщают о прибыли, то забывают, какая часть из этой суммы уходит полноценным партнерам. При корректных расчетах вместо 37% средней маржинальности юрбизнеса можно получить 13,8%, что намного ближе к истине, отмечено в исследовании.

Готовиться к худшему

Слишком оптимистичное восприятие рынка мешает юристам и подготовиться к его очередному обвалу, а судя по цикличности в экономике, он не заставит себя долго ждать. Однако возможности встретить проблемы во всеоружии у юрфирм меньше, чем в 2007 году, уверены в Reuters. Тогда, несмотря на всю масштабность кризисных явлений, – резкое падение спроса на услуги юристов и число набилленых часов (в среднем это 130 часов в год на юриста), юрфирмы нашли ключевые возможности преодолеть проблему. Они резко сократили расходы (рост расходов в 2007 году составлял 18%, в 2010-м – ушел в минус на 10,9%), в том числе за счет сокращения персонала, уменьшили возможности для получения полноценного партнерства (equity partner) или урезали числа партнеров на выручке, а также продолжили поднимать цены на услуги.

При следующем кризисе воспользоваться старыми рецептами не получится -– стартовая площадка будет значительно слабее, экономить уже не на чем, штат ужат до минимума, а клиенты куда сильнее, чем несколько лет назад, сопротивляются росту цен.

Широкий взгляд на сужающийся рынок

Исследователи Reuters также отмечают, что остро стоит и вопрос о состоянии рынка юруслуг в целом. Начиная с 2008 года, спрос на юруслуги год от года либо не менялся, либо снижался, несмотря на некоторое улучшение экономической ситуации и, что показательно, несмотря на рост расходов корпоративных юрдепартаментов. Означает это то, что всё время юрфирмы фактически теряли долю рынка.

В недавнем опросе 300 крупнейших юрдепартаментов из более чем 20 отраслей компания HBR Consulting выяснила, что 82% респондентов отметили рост спроса на юруслуги и небольшое увеличение расходов компаний на юрдепартаменты в процентах от прибыли фирмы. При этом участники опроса указали, что большая часть этой суммы тратится внутри департамента. Внутреннее потребление выросло в 2017 году на 4%, а расходы на внешних юристов не выросли вообще. Также 95% респондентов отметили, что стараются сократить расходы на консультантов, а 21% указали, что стали чаще использовать аутсорсинг юридических процессов (так называемый LPO – legal process outsorcing).

Картина подтверждается и результатами другого опроса, проведенного в 2017 году компанией Altman Weil, в котором приняли участие 280 департаментов. 56% респондентов указали, что увеличили внутренний бюджет против 22%, которые его сократили. Единственной категорией расходов, по которым расходы урезают, остаются расходы на консультантов. 42% опрошенных рассказали, что сократили бюджет на консультантов, против 32%, которые заложили больше денег на эту статью бюджета.

При этом продолжает расти спрос на альтернативных поставщиков юридических услуг – в их числе оказались юрподразделения "большой четверки", компании, предлагающие работу юристов на аутсорсе или аутсорсинг юридических процессов, сервисы по работе с документами. Несмотря на то, что их совокупный доход в разы меньше, чем у традиционных юрфирм, – в США это $8,4 млрд против $275 млрд, стоит помнить о том, что еще несколько лет назад таких компаний не существовало вовсе, а сегодня они уже забрали себе часть работы, которую раньше выполняли юрфирмы.

Потенциал угрозы, нависшей над традиционными юрфирмами, не стоит недооценивать, уверены в Reuters, и компаниям надо поменять свое отношение к нуждам клиентов и понять, что многие из них хотят перемен и новых, более выгодных для себя условий, которые им готовы предоставить конкуренты юрфирм. Большая эффективность работы, предсказуемость цены – этого хотят сегодняшние клиенты, которые готовы и сменить юрфирму на более удобную, и забрать работу в инхаус, и передать ее альтернативным провайдерам. Традиционным же юрфирмам стоит развивать бизнес и использовать новые технологии, советуют в Reuters. О грядущих переменах говорить поздно – рынок уже изменился, и темпы и объёмы этих изменений будут нарастать.