О налоговых преступлениях глазами МВД, СКР и адвоката

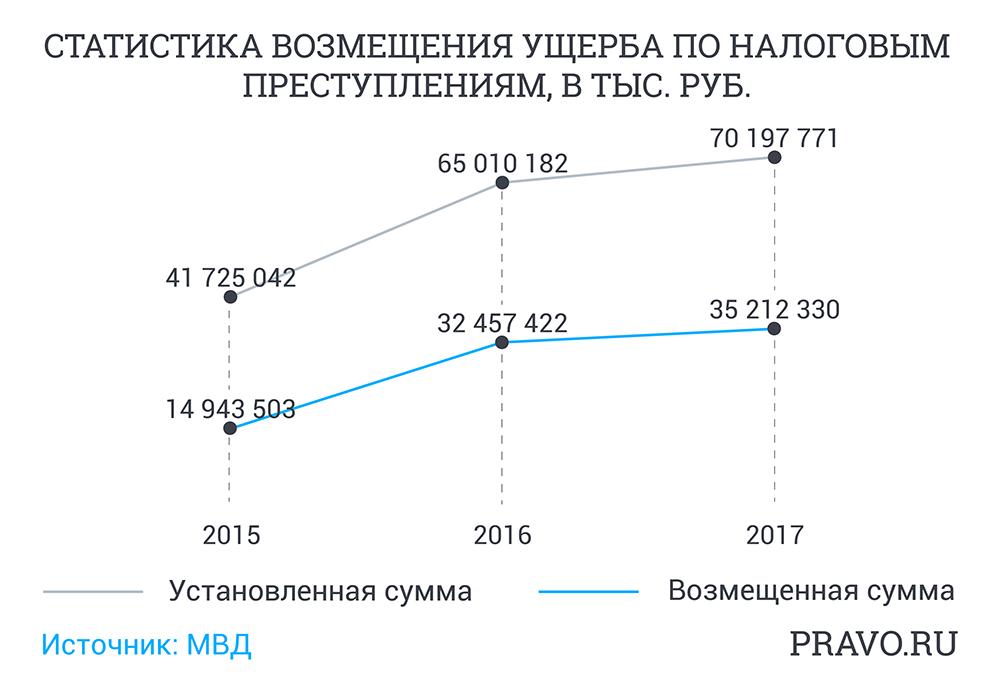

В прошлом году по налоговым статьям было возбуждено 2930 дел. Налоговые преступления выявляются тремя способами, рассказала Наталья Жирнова, сотрудник УВД по СВАО МВД Москвы: это налоговые проверки, выездные проверки с участием ОВД и проверки ОВД. Жирнова отмечает высокую эффективность совместных проверок налоговой и МВД: за одну выездную проверку без ОВД в 2017 году начислялось около 10,1 млн руб., а с сотрудниками – 30,5 млн руб. В целом сотрудник отмечает, что число проверок значительно сокращается из-за выбранной политики государства.

Сейчас в Уголовном кодексе существует шесть наиболее распространенных составов по налоговым преступлениям, две статьи добавились в прошлом году. Ст. 198 УК касается уклонения от налогов физлиц, ст. 199 УК – юридических, ст. 199.1 УК – неисполнения обязанностей налогового агента, а ст. 199.2 УК – сокрытия имущества, за счет которого должно производиться взыскание долгов. Сравнительно новые статьи касаются уклонения от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний физическими (ст. 199.3 УК) и юридическими (ст. 199.4 УК) лицами. Жирнова напомнила, что при возмещении ущерба бюджету уголовной ответственности можно избежать.

Константин Сальников, заместитель руководителя отдела судебно-экономических исследований управления организации экспертно-криминалистической деятельности ГУ криминалистики Следственного комитета, рассказал о правовой неопределенности в налоговом законодательстве, с которой приходится сталкиваться. В первую очередь Сальников указал на неоднозначность формулировок ст. 198, 199, 199.1, 199.3, 199.4 УК в части определения доли неуплаченных налогов. Формулировка говорит, что крупным размером признается «сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более 5 млн руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности либо превышающая 15 млн руб.». «Отсюда возникают вопросы, учитывают ли неуплаченные налоги переплату или недоимку? Как определяется доля, если в пределах трех финансовых лет обязанности исполняли два директора?» – рассуждает Сальников. Также он указал, что СК активно прибегает на ранних стадиях расследования к экспертам-экономистам, которые определяют размеры ущербов.

Другие проблемы, по словам Сальникова, связаны с несовершенством системы оценки предварительного расследования, отсутствие методик признания контрагентов (сделок) фиктивными, а также с отсутствием методик проведения судебных экономических экспертиз в уголовном судопроизводстве.

Появилась тенденция привлечения к ответственности не только генеральных директоров и главных бухгалтеров, но и фактических руководителей компаний. В ходе следствия доказывают, что человек является бенефициаром компании. Делается это с помощью свидетельских показаний, сотрудники указывают на фактических руководителей организации. И барьеры, которые компании применяют в качестве назначения на должности номинальных директоров, перестают работать.

Воронин отметил, что полицейские проверки инициируются при взаимодействии полиции и органов ФНС, когда появляется информация о значительной сумме неуплаты. Другой вид проверок проводится в рамках оперативно-разыскной деятельности. По большей части информация о таких нарушениях появляется от уволенных сотрудников, конкурентов или недовольных поставщиков.

Проверка, которая выявляет налоговые преступления, может проводиться не только по налоговым преступлениям, но и по делам по ст. 159, мошенничество.

«Резиновая» 159-я

Ситуацию, когда экономические преступления попадают под ст. 159 «Мошенничество», попытались относительно исправить в 2016 году пп. 5–7 «Мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности, если это деяние повлекло причинение значительного ущерба». Такая классификация предполагает ограничения на заключение подозреваемых под стражу.

Обман может заключаться в сообщении любых ложных сведений и юридических фактов или же, наоборот, в умолчании об истинных фактах. Злоупотребление доверием заключается, например, в получении аванса за выполнение работ или предоплаты за поставку товара, когда лицо обязательства выполнять изначально не собирается. Также признаками преступления будут отсутствие у стороны возможности выполнить обязательства, поддельные документы, сокрытие информации о задолженности и так далее.

На круглом столе выступила Анна Лебедева, ведущий научный сотрудник ФГКУ ВНИИ МВД России, которая сделала акцент на том, что для избежания уголовных дел в сфере бизнеса необходимо прибегать к комплаенсу для предотвращения внутренних угроз. «Полиграф – неплохое решение для компаний, кроме этого, стоит активнее взаимодействовать с кадровыми отделами прежних мест работы сотрудников: запрашивать характеристики и другие данные. Не стоит пренебрегать компьютерной гигиеной (например, запрет на внешние носители на рабочих компьютерах), а также службой безопасности. По статистике МВД, эта служба есть только в 63% опрошенных компаний», – отметила Лебедева.

В заключение круглого стола Павел Горелов, партнер юридической группы KDZ&partners, подробно рассказал, как вести себя в ходе проверки органами в компании. Он подчеркнул, что не стоит выгонять сотрудников из офиса – преимущественно иметь большое количество свидетелей проверки в случае возможных нарушений. Также он заявил, что препятствовать оперативникам не имеет смысла, но стоит узнать, на каком основании проводится проверка, а в случае необдуманных заявлений в её ходе – оспаривать их в суде.

Если у вас проходит проверка, начинайте собственный протокол её хода, записывайте в нее все возможные нарушения, потому что если вы их не зафиксируете, то в последующем все суды и прокуратура будут расценивать это как выдумки. Избегать проверки, уничтожать документы или препятствовать проверяющим не стоит, потому что исправить последствия такого поведения очень тяжело. С оперативными сотрудниками на время проверки необходимо взаимодействовать.