Предбанкротный аудит — это комплексный анализ деятельности компании. Юристы не только оценивают реальное финансовое положение организации, но и выявляют возможные риски в случае банкротства и дают рекомендации, как их избежать или снизить. Исследуется имущество предприятия, оценивается бухгалтерская и налоговая отчетность, дебиторская задолженность, проверяется возможность оспаривания сделок и риск привлечения руководителей компании к ответственности по долгам фирмы, объясняет Надежда Емелина, партнер, руководитель практики банкротства K&P.Group По словам эксперта, такую услугу предлагают практически все ведущие юридические компании.

Для чего нужен предбанкротный аудит

Есть два варианта предбанкротного анализа — для предотвращения кризиса либо для подготовки к процедуре, говорит Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры

Лучше проводить предбанкротный аудит заранее, когда у компании нет серьезных финансовых проблем, уверен Павел Кирсанов, руководитель практики «Реструктуризация и банкротство» КА Регионсервис Емелина уверена, что это поможет предотвратить банкротство компании в принципе. Ведь понимание текущего состояния компании помогает принимать более рациональные решения, в том числе и по выводу ее из кризиса, продолжает Ян Гончаров, юрист коллегии адвокатов Delcredere

Аудит поможет не только избежать банкротства, но и минимизировать риски, если оно все-таки начнется. Поэтому Анна Ларина, исполнительный директор УК «ПОМОЩЬ» , советует проводить его в преддверии крупных сделок, связанных приобретением или отчуждением активов. Это поможет выявить риск оспаривания таких сделок в дальнейшем.

Предбанкротный аудит целесообразно проводить перед такими знаковыми событиями в компании, как, например, смена собственника, топ-менеджеров, или в период, когда отрасль, в которой работает компания, пострадала.

На рынке могут происходить разные ситуации: от экономического кризиса в отрасли или пандемии коронавируса до введения санкций. И в таких случаях, по мнению Кирсанова, стоит прибегать к аудиту. Юрист говорит, что среди их клиентов встречаются те, кто предпочитает проводить аудит систематически.

Но большинство компаний прибегают к нему, когда у юрлица уже появились признаки неплатежеспособности, признает Емелина. Работа юриста в этом случае сводится к тому, чтобы расписать все возможные сценарии развития событий и обеспечить наиболее безопасный для менеджмента и собственников вариант развития событий, объясняет Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры

Предбанкротный анализ до возбуждения процедуры поможет понять, как себя вести, чтобы банкротство было для менеджмента новым стартом, а не карательной операцией кредиторов.

Как проводят аудит

Предбанкротный аудит проводят в несколько этапов. Сначала с клиентам проводят встречи, чтобы определить круг работы, говорит Кирсанов из «Регионсервиса». Потом специалисты самостоятельно собирают информацию о компании из открытых источников, запрашивают отсутствующие данные и детально анализируют их.

В адвокатском бюро «Качкин и Партнеры» предпочитают сначала запрашивать стандартный пакет документов: о движении денежных средств по счетам, об основных сделках, включая обеспечительные, бухгалтерские балансы, аудиторские заключения, сведения о кредиторской и дебиторской задолженностях. А уже после анализа этих данных запрашиваются дополнительные сведения.

Ларина уверена, что специалисты должны изучать не только данные бухгалтерского учета компании и первичные документы, такие как договоры, соглашения и акты. Важно учитывать и сферу деятельности организации. Например, при анализе компании — поставщика алкогольной продукции дополнительно проводится анализ данных системы ЕГАИС.

- о периоде возникновения и причинах неплатежеспособности;

- финансовом состоянии;

- состоянии расчетов с бюджетом и другими кредиторами;

- возбужденных и неоконченных исполнительных производствах;

- совершенных сделках, в том числе направленных на вывод активов;

- контролирующих лицах, на которых могут быть возложены риски субсидиарной, уголовной ответственности;

- возбуждении в отношении компании исковых, административных производств.

Источник: данные УК «Помощь».

По словам Улезко, на этом этапе юристу важно взглянуть на деятельность компании так, как это будет делать арбитражный управляющий. Выявить сделки, потенциально подлежащие оспариванию, риски привлечения менеджмента к субсидиарной ответственности.

Наиболее уязвимые моменты — сделки и управленческие решения, которые могут быть квалифицированы как убыточные, совершенные на нерыночных условиях, причинившие вред компании, ухудшившие ее финансовое положение и снизившие возможность погашения долгов перед кредиторами.

Боброва считает, что все их необходимо проанализировать по предмету доказывания каждого из возможных оснований оспаривания. Аналогично аудит позволяет оценить риски привлечения к ответственности контролирующих лиц, подготовиться к их защите и собрать необходимые доказательства.

Над анализом работает группа экспертов. Ларина говорит, что в зависимости от сферы деятельности компании в рабочую группу могут включить специалистов по отдельным отраслям права, например по строительству, недвижимости, сельскому хозяйству и другим. А также бухгалтеров, финансистов, оценщиков и аудиторов — в зависимости от индивидуальных особенностей клиента и масштабов его деятельности.

Чаще всего проводят анализ работы компании за три года, предшествующих возникновению признаков банкротства. А сам аудит занимает от недели до нескольких месяцев в зависимости от масштабов компании и объема предоставленных документов, говорит Улезко.

В итоге клиент получает антикризисный план или подробную дорожную карту, в которой обобщены результаты проведенного анализа, говорит Емелина. В документе, по словам Лариной, есть информация о рисках оспаривания сделок, круге контролирующих лиц, которые могут быть привлечены к субсидиарной ответственности, о наличии или отсутствии признаков умышленного преднамеренного банкротства, так как это может повлечь уголовную ответственность контролирующих лиц.

В заключении также формируются предложения тех или иных управленческих решений для минимизации негативных последствий ранее совершенных действий (например, сделок) при наличии неплатежеспособности и риска банкротства компании, отражаются иные мероприятия, необходимые для защиты аффилированных, заинтересованных, контролирующих лиц.

Улезко говорит, что в своем заключении они, помимо прочего, описывают возможные сценарии субординации требований контролирующих лиц с учетом влияния на всю группу компаний. Еще предоставляют информацию о том, как себя вести при взаимодействии с управляющим, объясняют, как можно договориться с кредиторами: отмечают сильные и слабые аргументы, вероятности введения той или иной процедуры, длительности каждой из них и перспективы инициирования обособленных споров. Так клиент сможет планировать затраты на процедуру и быть готовым к ее последствиям, уверена Улезко. А Емелина считает, что такое заключение можно использовать в суде, чтобы уменьшить размер субсидиарки или освободиться от ответственности.

- Почему компания платежеспособна.

- Можно ли признать неплатежеспособность объективным следствием предпринимательской деятельности, восстановить платежеспособность.

- Возможность договориться с кредиторами — сильные и слабые аргументы.

- Вероятность введения той или иной процедуры, длительность каждой из процедур.

- Перспективы тех или иных обособленных споров в случае банкротства.

- Возможность обосновать экономическую целесообразность сделок, подпадающих под оспаривание.

- Круг контролирующих лиц, которые могут быть привлечены к субсидиарной ответственности, и рекомендации по минимизации рисков.

- Есть ли признаки преднамеренного банкротства.

- Советы, как себя вести с арбитражным управляющим.

На основе ответов опрошенных юристов.

Запросы бизнеса

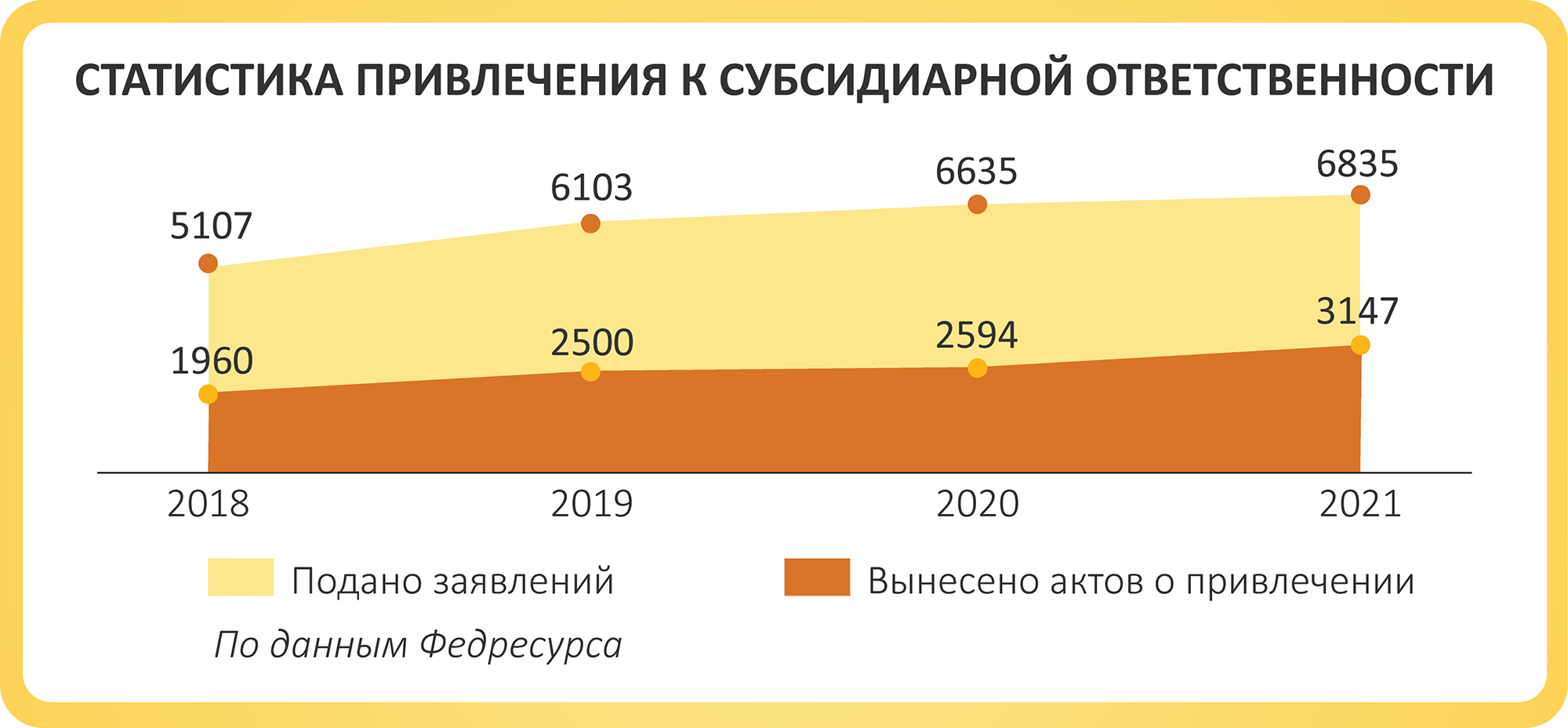

Один из самых частых запросов бизнеса при предбанкротном аудите — поиск возможных рисков бенефициаров и топ-менеджеров. По словам Зои Галеевой, управляющего партнера АО ЦЕНТР ПО РАБОТЕ С ПРОБЛЕМНЫМИ АКТИВАМИ , интерес клиентов к услуге возрастает пропорционально росту числа заявлений о привлечении контролирующих лиц к субсидиарной ответственности. Оснований для привлечения к ответственности стало больше, но появилось и понимание, при каких обстоятельствах можно ее избежать, замечает Ян Гончаров, юрист коллегии адвокатов Delcredere Поэтому руководители стремятся получить инструмент, который позволит обосновать то или иное решение в предбанкротный период и защититься от субсидиарной ответственности, уверена Галеева.

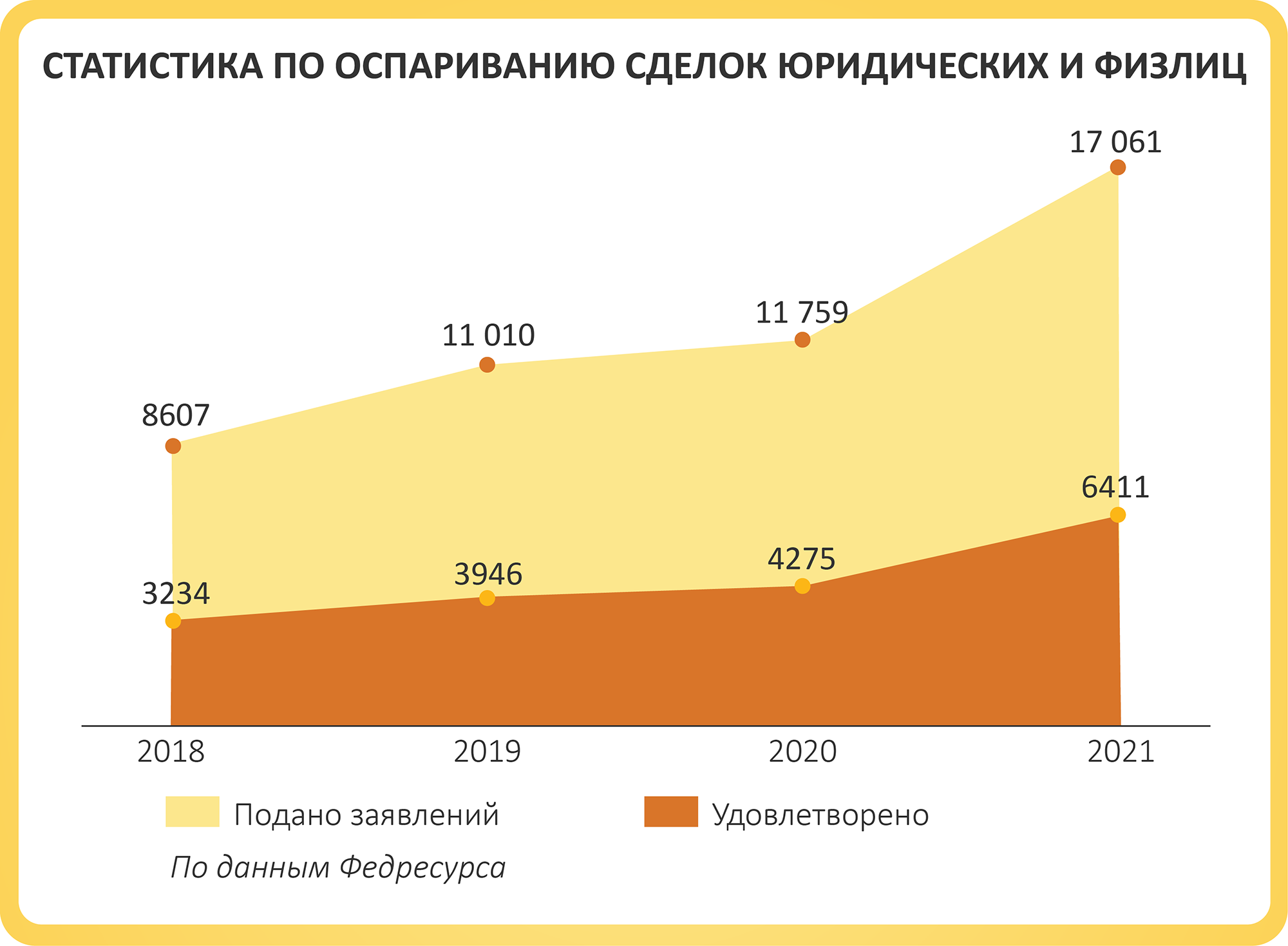

Часто бизнес обращается за предбанкротным аудитом и для того, чтобы оценить свои сделки. Ведь с каждым годом их все чаще оспаривают в процедурах несостоятельности. Если пять лет назад в банкротстве юрлиц и граждан аннулировали 3234 сделки, то прошлом году в два раза больше — 6411. В зоне риска «закольцованные» взаимные сделки, когда их цепочка становится основанием для многочисленных взаимных требований в реестрах друг друга, замечает управляющий партнер АБ Адвокаты: Голенев и Партнёры Вячеслав Голенев.

В одном из моих дел признали недействительными две сделки между двумя банкротами и акт зачёта по сделке. В итоге одна и та же сумма подвисла в реестр обеих компаний, что повлияло на размер последующего спора о субсидиарной ответственности.

Поэтому во время аудита эксперты оценивают соглашения на предмет соответствия цен рыночным, говорит Емелина. А еще анализируют целесообразность их заключения — так можно понять, причинила ли сделка вред компании, поскольку это может повлечь субсидиарную ответственность, взыскание убытков и даже уголовную ответственность.

Услугой интересуется все больше разных компаний

В последние годы спрос на предбанкротный аудит значительно вырос, говорит Ларина. За анализом обращаются собственники как крупных организаций или групп компаний, так и небольших фирм. Эксперт отмечает, что спрос растет и со стороны кредиторов. Они предпочитают заблаговременно проверить своих крупных должников, найти активы, за счет которых возможно погасить требования, определить основания для оспаривания сделок и привлечения к субсидиарной ответственности менеджмента компании, который также отвечает по ее долгам.

Кирсанов говорит, что в последнее время круг клиентов расширился. Все больше услугой интересуются предприятия, чья деятельность связана с трансграничными поставками, зарубежным сотрудничеством, международным взаимодействием, говорит Дарья Соломатина, юрист практики банкротства АБ Инфралекс Еще это организации, которые не вошли в перечень «наиболее пострадавших отраслей экономики» и не были им защищены.

По словам Улезко, за последний месяц в ее фирму за предбанкротным аудитом обратились несколько российских логистических компаний. В одной фирме воспринимают анализ именно как подготовку к банкротству, в других собственники хотят удостовериться, что после окончания моратория можно спокойно продолжать работать, не опасаясь субсидиарной ответственности.

А по наблюдениям Кирсанова, чаще за таким аудитом стали обращаться банки, которые финансируют деятельность финансово неустойчивых компаний. Требования кредитных организаций, которые на протяжении долгого времени оказывали поддержку и содействие бизнесу, после банкротства заемщика могут субординировать (понизить очередность кредиторов). Аудит помогает банкам избежать таких последствий и доказать добросовестность и правомерность своих действий.