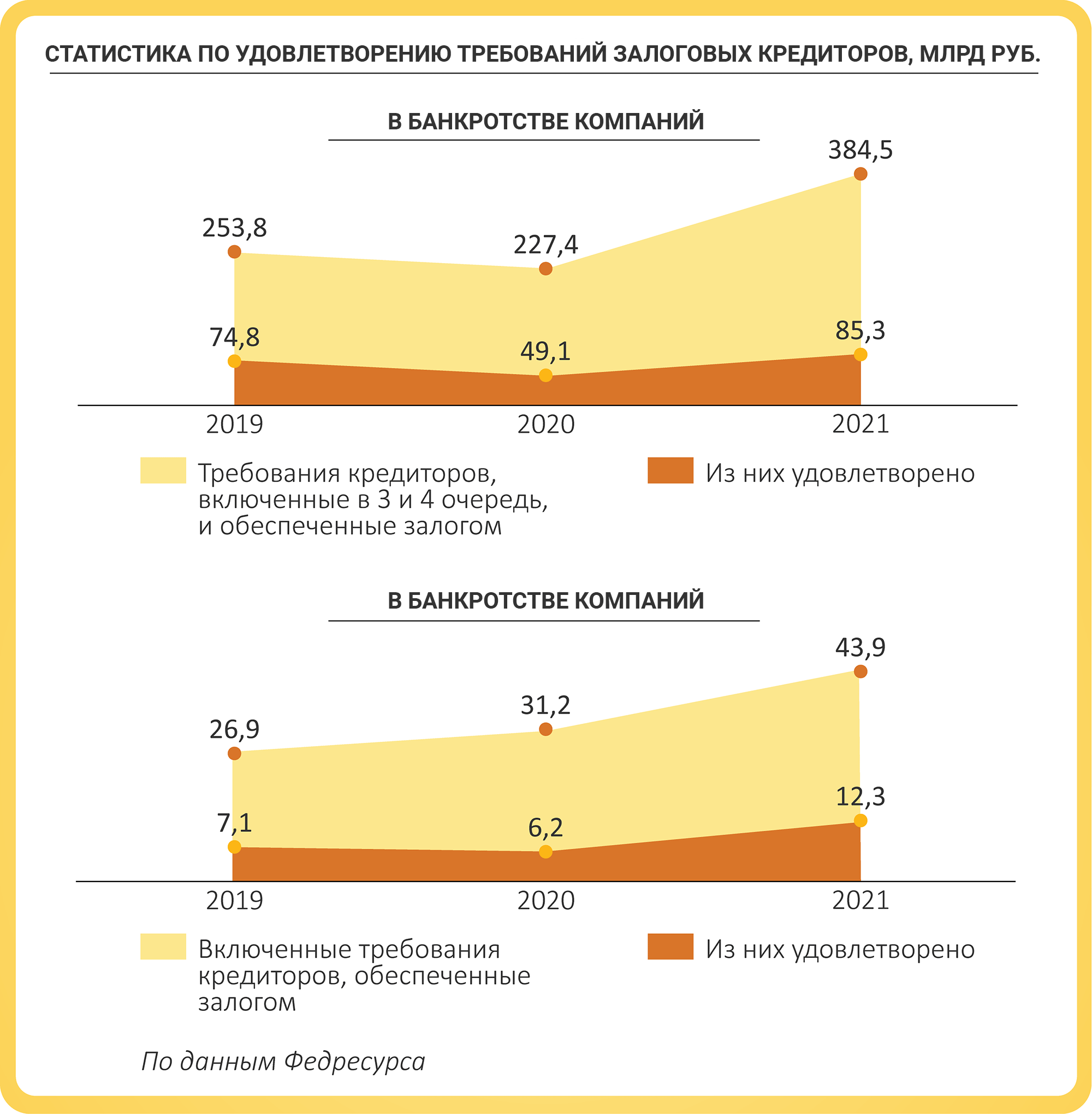

В процедуре банкротства у залогового кредитора есть некоторые преимущества. Например, он определяет процедуру и условия продажи предмета залога, а еще может рассчитывать на 70% от средств, вырученных от реализации предмета залога. В результате по итогам процедуры им удается получить больше остальных из реестра. Согласно статистике Федресурса, за 2021 год залоговые кредиторы обанкротившихся компаний смогли вернуть 22,2% своих долгов, в то время как остальным досталось намного меньше — лишь 3,5%. Такая существенная разница, с одной стороны, говорит о более выгодном положении залоговых кредиторов по сравнению с незалоговыми, говорит Павел Кирсанов, руководитель практики «Реструктуризация и банкротство» КА Регионсервис С другой стороны, «такой жалкий процент вряд ли может считаться поводом для гордости», признает эксперт.

Проблемы залоговых кредиторов

Несмотря на свое преимущественное положение, залоговые кредиторы сталкиваются с проблемами, препятствующими полному удовлетворению их требований, признает Вадим Бородкин, советник Orchards Среди них — затягивание реализации имущества оппонентами. Речь идет о подаче конкурирующими кредиторами разногласий об условиях и порядке его продажи, говорит Андрей Тюленев, юрист практики разрешения споров ALUMNI Partners Еще одна трудность — риск утраты предмета залога, в таких случаях приходится взыскивать убытки с руководителя должника или арбитражного управляющего. Еще есть риск оспаривания соглашения о залоге.

Другая сложность связна с расходами на содержание и реализацию залогового имущества. Согласно п. 6 ст. 138 закона «О банкротстве» («Требования кредиторов по обязательствам, обеспеченным залогом имущества должника») такие затраты покрываются из средств, поступивших от реализации актива. Часто расходы на обеспечение его сохранности и реализацию составляют если не бóльшую, то значительную часть от выручки на торгах, говорит Юрий Федоров, партнер, руководитель практики ПБ «Олевинский, Буюкян и партнеры» Такие ситуации возникают при наличии у должника низколиквидного имущества — недостроенной недвижимости. Ее реальная рыночная стоимость, как правило, ниже стоимости, определенной в договоре залога. А вот затраты на содержание (охрану, ремонт при необходимости, коммунальные платежи, налоги на имущество, восстановленный НДС) и оценку стабильно высокие, признает Федоров.

Так случилось в деле о банкротстве закрытого акционерного общества «АртЛэнд» (№ А43-11930/2017). Единственное имущество фирмы — вексель, находящийся в залоге у Сбербанка. Реализовать с торгов ценную бумагу не получилось, так как не было заявок. Но залоговый кредитор настаивал, чтобы вексель все-таки реализовали, в итоге конкурсный управляющий заключил с покупателем прямой договор купли-продажи.

Вырученных средств (33 862 руб.) не хватило для расчета с кредиторами и даже для покрытия расходов на процедуру. Поэтому банкротное дело прекратили, а расходы в 1,2 млн руб. арбитражный управляющий решил взыскать с кредиторов: «Альфа-банка», который обратился с заявлением о несостоятельности компании, и Сбербанка, у которого в залоге находился тот самый вексель. Первая инстанция и апелляция решили, что взыскать средства можно с кредитной организации, инициировавшей процедуру. Кассация подчеркнула, что расходы на торги нужно покрыть за счет Сбербанка, а «Альфа-банка» возместит только гонорар управляющего.

Вариант исключения неликвидного залогового имущества из конкурсной массы, естественно, не отвечает интересам залогового кредитора. Что тогда ему остается? Лучший выход — приложить максимум усилий для скорейшей реализации предмета залога на торгах, что сократит расходы, связанные с его содержанием, ну и, конечно, в случае несогласия с распределением средств от продажи предмета залога обратиться в суд.

«Резиновые» расходы

Новой опасностью для залоговых кредиторов, по словам Бородкина, становится расширенное толкование п. 6 ст. 138 закона «О банкротстве». Дело в том, что в законе не конкретизируется понятие «расходы на обеспечение сохранности предмета залога и реализацию его на торгах», нет и предела, какая часть выручки от реализации актива может пойти на возмещение таких расходов. Как говорит Бородкин, этим и воспользовался Верховный суд. В определении от 8 апреля 2021 года по делу № А40-48943/2015 он указал, что до момента распределения денег залоговому кредитору нужно погасить требования, непосредственно связанные с предметом залога. А именно налог на имущество и земельный налог, начисленные на залоговое имущество за период процедуры. То есть СКЭС включила в состав расходов на содержание и реализацию предмета залога текущую задолженность должника по налогам. Аналогичную позицию экономколлегия отразила в решении по делу № А40-54774/2020.

Несомненно, указанные разъяснения ухудшили положение залоговых кредиторов, поскольку еще более понизились их шансы на полное удовлетворение своих требований.

Мнение эксперта подтверждают данные Федресурса. С 2019 по 2021 год упал процент удовлетворения требований залоговых кредиторов при банкротстве юрлиц с 29,5 до 22,2%.

В 2022 году следует ожидать дальнейшего снижения процента удовлетворения, прогнозирует Бородкин.

Как реагируют нижестоящие суды

Бородкин говорит, что подход ВС активно поддерживают нижестоящие инстанции. Встретить его можно как в банкротстве граждан (дело № А33-5573/2020), так и юрлиц (дело № А41-62633/2015). На уровне кассационных судов есть значительное количество актов, в которых отменяют решения нижестоящих инстанций, где не учтена позиция ВС (дела № А40-41436/2019, № А40-121444/2011 и № А56-70066/2019).

Журавчак объясняет это тем, что определение Верховного суда, касающееся оплаты земельного налога и налога на имущество (по делу № А40-54774/2020), вошло в Обзор судебной практики ВС № 3 (2021). Из-за этого сформулированные в нем правила стали фактически обязательными к применению нижестоящими судами.

Вектор, заданный ВС, получил и логическое развитие, говорит Федоров. Теперь во внеочередном порядке из стоимости залогового имущества удерживаются не только расходы на проведение оценки и торгов, но и коммунальные платежи, расходы на хранение и охрану и ремонтные работы, обеспечивающие сохранность имущества.

Расширенное толкование нормы не только увеличило перечень компенсируемых таким образом видов расходов, но и круг лиц, получивших право на преимущественное удовлетворение своих текущих требований за счет продажи залога, говорит Василий Раудин, партнер, руководитель группы по делам о банкротстве ЮСТ Помимо конкурсного управляющего должника, такое право получили:

- налоговый орган (налог на имущество, земельный налог, НДС с аренды залогового имущества);

- ресурсоснабжающие организации в части задолженности по коммунальным платежам (дело № А41-4000/2016);

- охранные предприятия (дело № А60-741/2015).

Исходя из этого Бородкину сложно не согласиться с тем, что п. 6 ст. 138 закона «О банкротстве» стал «резиновым». Так как ни законодательство, ни имеющаяся судебная практика не конкретизируют состав расходов на обеспечение сохранности и реализацию предмета залога и не устанавливают их предельный размер.

С таким подходом не согласен Владимир Журавчак, партнер ЮК ЗАО «Сотби» Он полагает, что при трактовке п. 6 ст. 138 закона «О банкротстве» суды выходят за пределы понятия «расходы на обеспечение сохранности и реализацию предмета залога» и включают в них и иные текущие расходы. Но называть норму «резиновой», по мнению эксперта, не совсем верно, так как расширительное токование не безгранично, а предполагает единую цель — компенсацию всех понесенных на предмет залога расходов из средств, вырученных от предмета залога.

Эта тенденция несомненно снижает размер денежных средств, на который смогут надеяться залоговые кредиторы, но не является несправедливой, так как направлена на защиту интересов обычных кредиторов и сохранение баланса интересов.

Бородкин не ожидает в ближайшее время отказа от наметившейся практики — удовлетворения требований уполномоченных органов за счет залоговых кредиторов. При этом, по мнению эксперта, если до СКЭС дойдет спор, в котором расходы на содержание залогового имущества будут больше или равны выручке от реализации предмета залога, то ВС может указать предельную величину таких расходов или выработает способы защиты залоговых кредиторов от злоупотреблений со стороны уполномоченных органов.

Стоит и на законодательном уровне урегулировать толкование понятия «обеспечение сохранности» залогового имущества, уверена Дарья Соломатина, юрист практики банкротства АБ Инфралекс Для этого стоит закрепить разграничение перечня обязательных платежей, определив, погашение каких из них идет за счет заложенного имущества, а каких — в рамках очередности удовлетворения текущих обязательств.