Таможенные органы определяют размер ввозных пошлин и НДС, включая лицензионные платежи в таможенную стоимость товара – такая логика вытекает из Соглашения «Об определении таможенной стоимости товаров...» от 29.10.1998 года № 164ФЗ. Однако этот подход существенно увеличивает накладные расходы предприятий, приобретающих товары за рубежом по договору лизинга. Как ввезти товар или оборудование на территорию РФ по договору лизинга, и какой таможенной пошлиной он должен облагаться в действительности? На эти вопросы Верховный суд отвечает через Определения экономколлегии не первый год. Однако судебная практика по-прежнему выглядит иначе.

Включение лицензионных платежей в таможенную стоимость товара сильно увеличивает накладные расходы предприятий, приобретающих товары в лизинг за рубежом, за счет роста ввозных таможенных сборов (пошлин и НДС). Такой подход сильно ограничивает ввоз импортного оборудования и инвестиции в производственный сектор.

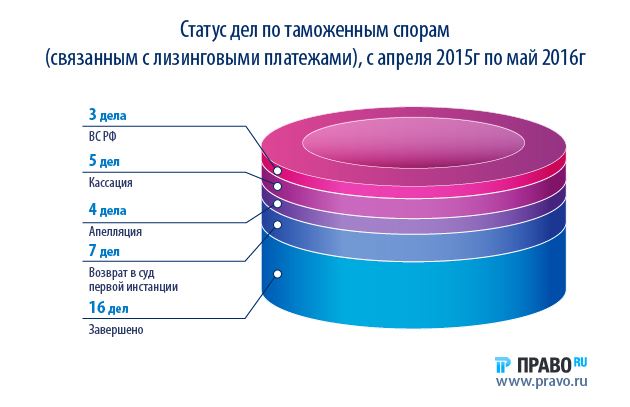

До последнего времени в арбитражной системе не сложилось единого подхода к вопросу обоснованности включения лицензионных платежей в таможенную стоимость ввозимого товара. "Суды всех инстанций последовательно отказывают заявителям, считая, что решения таможенников о включении в таможенную стоимость процентов по лизингу обоснованы", – говорит Дмитрий Морев, эксперт Центра развития современного права. Право.ru сформировало статистику дел по таможенным спорам из-за лизинговых платежей, по которым принимались решения в период с апреля 2015 по май 2016 года.

Аналитики Право.ru рассмотрели судебные споры лизинговых компаний с таможенными органами за последний год (с апреля 2015 по май 2016), из них 35 дел касались лицензионных платежей. Эти споры пяти местных таможенных органов с четырьмя крупными компаниями рассматривались в пяти арбитражных судах. При этом все эти решения были вынесены судами первой инстанции:

"Традиционная точка зрения таможенных органов о необходимости определения таможенной стоимости предмета лизинга исходя из всей совокупности платежей по договору понятна. Она позволяет с наименьшими усилиями обеспечить исчисление максимально возможных таможенных платежей", – комментирует Иван Шиенок, руководитель налоговой практики "Инфралекс". Слабость позиции ФТС, по мнению эксперта, состоит в сложной природе договоров лизинга, которые не во всех случаях представляют собой исключительно цену товара: "Они могут включать в себя, например, плату за предоставление лизинговой компанией финансирования или другие услуги, которые, хотя и подлежат оплате лизингополучателем, все же не являются непосредственно ценой товара и не могут учитываться при определении его таможенной стоимости. На данную проблему неоднократно обращали внимания суды высших инстанций", – подчеркивает Шиенок.

В 22 случаях из 35 судами было отказано в удовлетворении заявлений, а 12 из этих дел до сих пор находятся на стадии обжалования. Аналитики седлали вывод, что решения судов по этим спорам фактически одинаковы, хотя дела эти вели разные судьи, что свидетельствует о единообразии практики. Однако семь дел из 35 дошли до Верховного суда, который отправил их на новое рассмотрение, что говорит о новом подходе Верховного суда к подобным спорам.

Как рассчитывается таможенная стоимость товаров

"При анализе вопроса о включении в таможенную стоимость суммы лизинговых платежей важно понимать, что лизингополучатель не является собственником переданного ему товара, в связи с чем обладает ограниченными правами пользования и распоряжения имуществом", – напоминает Никита Сорокин, консультант Департамента налогового консалтинга "ФБК Право". По своей природе лизинговый платеж выступает платой за услугу по финансовой аренде, предоставляемую лизингодателем лизингополучателю, а не ценой, уплачиваемой арендатором за определенное договором имущество при его продаже – "следовательно, такой платеж не должен считаться предметом таможенного регулирования", считает Сорокин. Но на практике регулирование выглядит иначе.

"Таможенная стоимость товаров, ввозимых на территорию Таможенного союза, регулируется рядом международных документов, национальными законодательными и подзаконными актами", – напоминает Антон Помазан, старший юрист BGP Litigation.

Среди этих документов – статья VII Генерального соглашения по тарифам и торговле 1994 года, соглашение от 25 января 2008 года "Об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза", положения права Всемирной таможенной организации (документы Технического комитета по таможенной оценке Всемирной таможенной организации: Study 2.1) и разъяснения Федеральной таможенной службы РФ (письмо от 19 ноября 2008 г. № 05-33/48386).

По сумме положений регулирующих нормативных документов таможенная стоимость предмета лизинга определяется как:

• стоимость объекта аренды (предмета лизинга), указанная в договоре аренды (лизинга), счетах-проформах, договоре страхования и других товаросопроводительных документах;

• прейскурантная цена товара или цена товара по каталогу (в отношении товара, бывшего в употреблении, – цена нового товара за вычетом суммы износа);

• стоимость объекта аренды (предмета лизинга), указанная в отчете об оценке объекта, который соответствует требованиям законодательства Российской Федерации об оценочной деятельности;

• сумма арендных (лизинговых) платежей, рассчитанная на весь срок полезного использования объекта аренды (предмета лизинга), если договором аренды (лизинга) не предусмотрен переход права собственности к арендатору (лизингополучателю);

• выкупная цена с учетом дополнительного начисления суммы арендных (лизинговых) платежей (при условии, что в сумму арендных (лизинговых) платежей не включена выкупная цена), если в договоре аренды (лизинга) содержится условие о выкупе арендованного товара и предусмотрен переход объекта аренды (предмета лизинга) в собственность арендатора (лизингополучателя) по истечении срока договора аренды (лизинга) или до его истечения (статья 624 Гражданского кодекса Российской Федерации и статья 28 Федерального закона от 29 октября 1998 года 164-ФЗ "О финансовой аренде (лизинге)").

"Перечисленные способы определения таможенной стоимости применяются последовательно, – говорит Помазан, – а при невозможности определения таможенной стоимости первым способом или получении недостоверных результатов применяется следующий и так далее. В этой связи, чтобы минимизировать риски изменения таможенной стоимости товара таможенными органами, декларантам необходимо указывать достоверную стоимость предмета сделки в лизинговых договорах, а также раскрывать структуру лизингового платежа для возможности выделить его в сумме платежей, не относящихся к стоимости товара".

Но, по замечанию эксперта, пожелавшего остаться неназванным, наиболее сложная проблема лизинга, над которой бились и бьются российские суды, – это вопрос о составе лизинговых платежей: "Иногда платеж включает только плату за пользование вещью, а сама вещь после окончания срока лизинга подлежит возврату лизингодателю. В большинстве случаев, однако, практикуется выкупной лизинг, когда после окончания договора лизинга вещь передается в собственность лизингополучателю. И вот здесь основной вопрос: должен ли лизингополучатель платить помимо уже уплаченных лизинговых платежей еще и выкупную цену, и если должен, то как эту цену надо определять?"

По мнению комментатора, суды сталкивались с примерами, когда выкупная цена "запечатывалась" в лизинговый платеж, и по окончании лизинга вещь переходила в собственность лизингополучателя либо без доплаты, либо по символической цене – например, 1 руб. или 1 тыс. руб. "Разделить плату за собственно лизинг и выкупную цену в подобных случаях почти невозможно. Вероятно, такие проблемы могут стать причиной разных подходов к определению таможенной стоимости товаров, в том числе и разных подходов судов", – считает он.

Верховный суд формирует принципиальную позицию

При этом эксперт подтверждает актуальность вопроса, так как Верховный суд уделяет повышеное внимание к этой проблематике: "При применении оценки таможенной стоимости в качестве лизинговых платежей важно учитывать разъяснения в Определении ВС от 3 марта 2016 г. N 305-ЭС15-14109". В документе говорится, что лизинговые платежи "включают в себя вознаграждение за услуги лизинговой компании, в том числе оплату услуги по предоставлению финансирования (лизинговый процент), стоимость которой не относится к цене предмета лизинга как товара, подвергаемого оценке в связи с его ввозом на таможенную территорию".

Этот тренд подтверждает и Дмитрий Морев из Центра развития современного права: "Экономколлегия в ряде определений сформулировала общий подход к вопросу включения в таможенную стоимость товара лизинговых платежей. Основное решение – такое включение неправомерно", – подчеркивает эксперт.

Такой подход основан на признании того, что таможенная стоимость товара должна соответствовать его действительной стоимости – то есть той, по которой совершается сделка с аналогичным товаром на рынке, а лизинговые платежи не могут приравниваться к рыночной стоимости товара, поскольку их экономическое содержание иное. "В состав лизинговых платежей, помимо прочего, входит и вознаграждение лизинговой компании, стоимость ее финансовых услуг", – напоминает Морев.

Эксперт выделил ряд дел, которые, по его мнению, формировали позицию Коллегии по экономическим спорам Верховного суда и были направлены на новое рассмотрение:

- ООО "ИЛС" против Центральной акцизной таможни (ЦАТ) 305-КГ15-13551

- ООО "Дискавери" против ЦАТ 305-ЭС15-14109 и

- ООО "Дискавери" против ЦАТ 305-ЭС15-13547

"Коллегия сбалансированно подошла к оценке этой ситуации – тут нет оголтелого уклона в пользу бизнеса", – комментирует Морев. –Более того, судьи указали, что таможенный орган вправе проверять насколько добросовестно определена таможенная стоимость товара. Здесь прослеживается очевидное продолжение президентской линии, обозначенной еще в ежегодном послании: права и гарантии, предусмотренные законом, распространяются только на добросовестных участников оборота".

Однако, по мнению Морева, истребованные и переданные в экономколлегию дела указывают на то, что суды нижестоящих инстанций, несмотря на формирование "принципиальной" позиции Верховного суда по этому вопросу, продолжают выносить противоречивые акты: "Указанная ситуация является следствием другой серьезной проблемы - отсутствия у определений экономколлегии, а также у правовых позиций и истолкований, которые содержатся в таких определениях – обязательного для нижестоящих судов статуса. Эта проблема была также отмечена в докладе, подготовленном группой экспертов ВШЭ и ЦРСП - «После ВАС: Российское экономическое правосудие сегодня и завтра», в качестве одного из рисков, связанных с реформой по объединению ВС и ВАС РФ.

"Лизинговые дела" являются лишним подтверждением того, что для формирования устойчивого единообразия практики применения экономического законодательства необходимо наделить соответствующими полномочиями экономколлегию. Ситуация, при которой акты экономколлегии де-юре не имеют обязательной силы для нижестоящих судов, как видно на примере «лизинговых дел», вынуждют Верховный суд, вместо формирования правовой позиции в рамках одного дела, систематически устранять идентичные ошибки нижестоящих судов", считает эксперт.

Мнение экспертов: бизнес против таможни, или "кто кого"

"Вопрос включения процентов по договорам лизинга в таможенную стоимость сколь злободневный, столь и давний. К нему успели обратиться и ВАС РФ (постановление от 5 июня 2012 г. № 13049/11), и Судебная коллегия по экономическим спорам ВС (дела № 304-КГ15-2700, 305-КГ15-15340), напоминает Олег Москвитин, партнер КА "Муранов, Черняков и партнеры". При этом эксперт выделяет не неисполнение нижестоящими судами позиций высших инстанций: "Признается, что по общему правилу лизинговые проценты не должны включаться в таможенную стоимость (ТС), а декларируемая ТС презюмируется достоверной. Однако в том же деле № 305-КГ15-15340 ВС РФ прямо говорит, что возможно недобросовестное занижение стоимости лизингового имущества с необоснованным «перераспределением» лизинговых платежей, входящих в ТС, в пользу лизинговых процентов для экономии на таможенных платежах".

Соответственно, по мнению эксперта, у таможенников есть основания ссылаться при случае на "недобросовестность" декларантов, а у судов – проверять данные доводы с учетом возражений компаний, "а здесь – уж кто победит: ситуация напоминает споры по необоснованной налоговой выгоде. Есть известные всем разъяснения Пленума ВАС РФ, примеры разрешения конкретных дел высшей инстанцией, но в зависимости от обстоятельств споров выигрывает то бизнес, то – налоговики", резюмирует Москвитин.

Наталья Постникова, эксперт по международному праву "ФинЭкспертиза", считает недостатком действующего режима таможенного оформления лизинговых поставок несоответствие предельного срока действующего таможенного режима временного ввоза (2 года) и обычного срока действия международного лизинга (около 5 лет). "Режим временного ввоза товаров предусматривает полное условное или частичное условное освобождение от уплаты таможенных платежей. Поэтому по истечении двух лет стороны договора международного лизинга вынуждены заявлять о смене таможенного режима", – комментирует эксперт, – а именно в этот момент и возникают риски доначисления таможенных платежей". По мнению эксперта, нынешняя правоприменительная практика свидетельствует о необходимости закрепления специального регулирования таможенного оформления операций с финансовым лизингом на законодательном уровне. "Возможным вариантом решения могло бы стать расширение перечня категорий товаров, в отношении которых устанавливается более продолжительный срок временного ввоза", – предлагает Наталья Постникова.

Михаил Комаров, Руководитель Группы таможенных услуг КПМГ в России, отмечает, что ВС РФ последователен в своей позиции не включать лизинговые платежи в таможенную стоимость импортируемых товаров: "Так, в майском постановлении Пленума Верховного Суда РФ от 12.05.2016 № 18 «О некоторых вопросах применения судами таможенного законодательства» было дополнительно разъяснено, что в случае ввоза товара на основании договора выкупного лизинга не может признаваться таможенной стоимостью общая сумма лизинговых платежей, включающая в себя возмещение затрат лизинговой компании, не относящихся к стоимости предмета лизинга как товара". Вместе с тем эксперт рекомендует для минимизации риска корректировки таможенной стоимости заранее готовить обоснование используемой основы определения ТС (например, отчет об оценке предмета лизинга) и максимально полный пакет документов, обосновывающих избранный метод определения таможенной стоимости и подтверждающих достоверность заявленных сведений.

"Отстоять свою позицию в суде с высокой вероятностью получится только в том случае, если организация поместила ввезенные товары под таможенный режим выпуска для внутреннего потребления, – считает Никита Сорокин, консультант Департамента налогового консалтинга "ФБК Право", ссылаясь на Постановление Президиума ВАС РФ от 05.06.2012 № 13049/11 по делу № А29-7557/2010 и на Постановление ФАС Волго-Вятского округа от 14.08.2013 по делу № А29-5167/2012. – Однако ввиду значительного количества судебных споров риск возникновения претензий со стороны проверяющих следует оценивать как высокий".