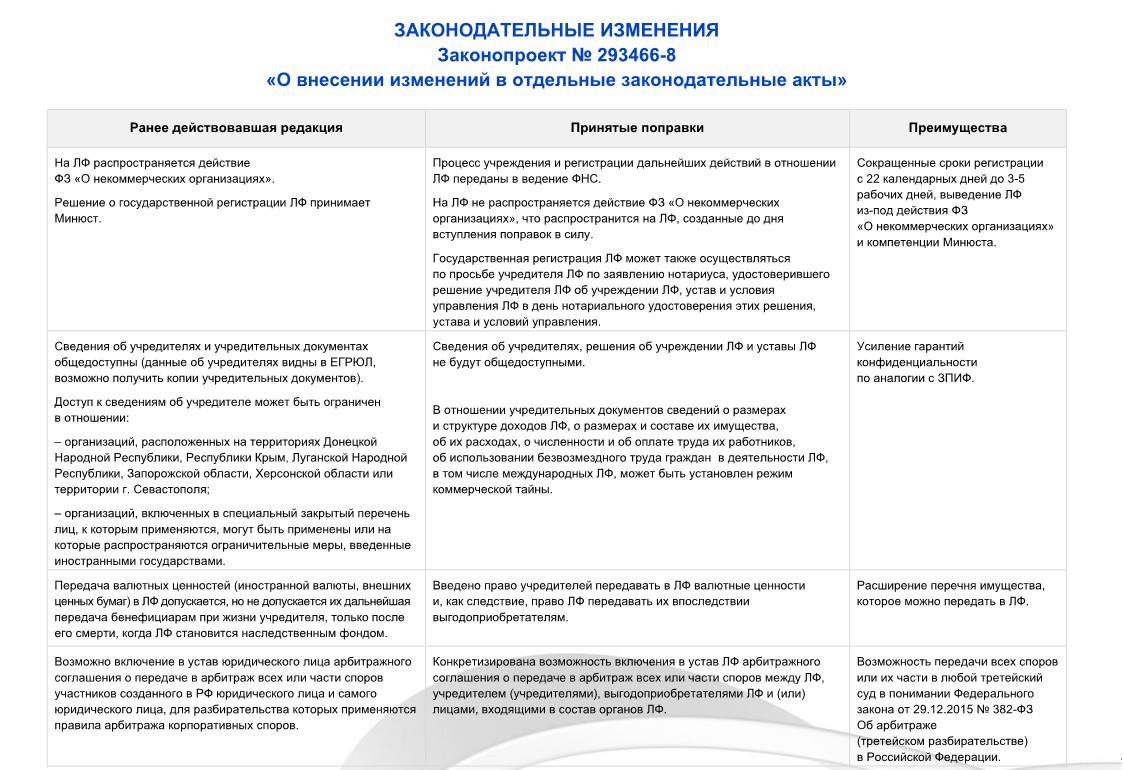

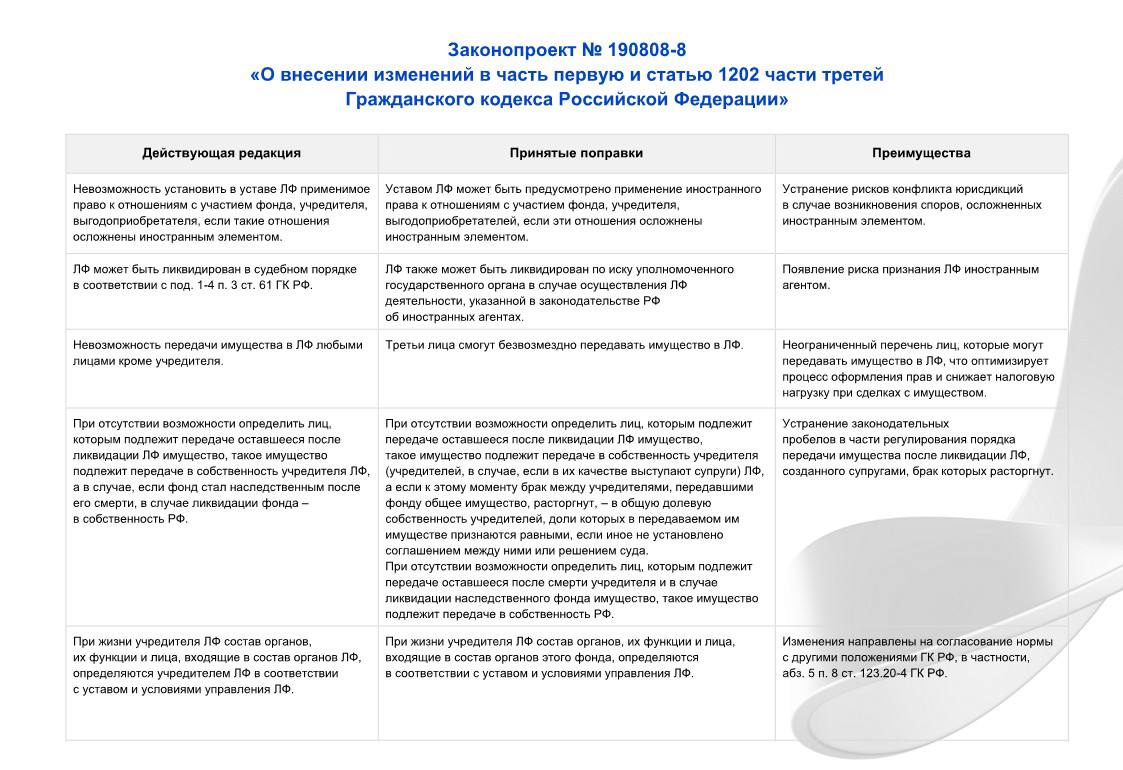

Что меняется

Вступившие в силу изменения затрагивают широкий спектр вопросов: от усиления защиты информации об учредителях и документации личных фондов до возможности передавать в них имущество третьих лиц:

Обсуждаемый инструмент позволяет решить широкий спектр вопросов, с которыми собственник активов сталкивается еще при жизни: консолидация имущества, содержание семьи на случай форс-мажора, сохранение непрерывности управления бизнесом на период оформления наследственных прав, защита активов от притязаний кредиторов и супруга при разводе. При этом первое чтение в Госдуме прошел еще один законопроект, который повышает привлекательность таких фондов по сравнению с ЗПИФ: их смогут признавать квалифицированными инвесторами для совершения операций с ценными бумагами российских эмитентов. Это будет происходить автоматически, если стоимость имущества, переданного в фонд, превышает 200 млн рублей.

Появление в России личных фондов как альтернативы зарубежным трастам стало особенно актуально из-за санкционного давления на наших граждан. В отличие от наследственного фонда, который существует в России с 2018 года и создается после смерти владельца состояния, личный фонд учреждается при его жизни. Это позволяет собственнику активов отрегулировать его деятельность, минимизировав риски в вопросах наследования, управления бизнесом и другим переданным в личный фонд имуществом.

– унитарная некоммерческая организация

– создается при жизни гражданином или супругами для управления имуществом, переданном фонду в интересах выгодоприобретателей.

– имущество передается фонду на безвозмездной основе, его оценка обязательна, необходимый для создания минимум – 100 млн рублей.

– в фонд можно передать любые активы.

– учреждается как на определенный срок для решения конкретных задач, так и бессрочно.

- может продолжить свою деятельность после смерти учредителя.

– на начало августа 2024 года в ЕГРЮЛ зарегистрировали 40 личных фондов.

Структура и выгодоприобретатели

Для создания фонда достаточно всего двух человек – учредителя и директора (единоличный исполнительный орган). Комплект документов тоже минимален – решение о создании, устав и условия управления, все подлежат нотариальному удостоверению. При этом структура фонда может меняться, быть одной при жизни учредителя и совершенно другой после наступления наследственного события. Налаживая функционирование фонда, учредитель может пробовать разные сценарии, касающиеся, в том числе, состава органов управления, критериев включения и исключения лиц в них, определения условий управления на случай форс-мажора.

Учредитель не может являться единоличным исполнительным органом или входить в коллегиальный исполнительный орган личного фонда. Возможность контроля учредителя за его деятельностью может быть сохранена путем его вхождения, например, в надзорный орган, в высший коллегиальный орган или попечительских совет.

Выгодоприобретателем личного фонда может быть любое лицо, кроме коммерческих юрлиц, в том числе учредитель. Возможно определить как конкретных выгодоприобретателей, так и установить критерии к их признанию. Если есть несколько выгодоприобретателей, то они не будут знать друг о друге, получая из фонда лишь ту информацию, которая касается лично их.

От налогового статуса выгодоприобретателей и родства с учредителем зависит налогообложение передаваемых им благ. Доходы, выплачиваемые при жизни учредителя, освобождаются от НДФЛ при одновременном соблюдении двух условий: его получает учредитель или его близкие родственники, а выгодоприобретатель – налоговый резидент Российской Федерации. После наступления наследственного события доходы, полученные любыми выгодоприобретателями, не облагаются НДФЛ.

Собственники частного капитала, которые к нам обращаются за помощью по созданию личного фонда, обычно рассматривают его как инструмент передачи имущества наследникам по своим правилам. Многие имплементируют в правила управления положения своих зарубежных трастов, от которых пришлось отказаться. Свобода воли в завещании ограничена правилами об обязательной доле, а в случае с личным фондом эти нормы не применяются. Вторая по популярности цель создания такого фонда – защитить значимые для семьи активы от притязаний кредиторов.

Кому, когда и зачем нужен личный фонд

Во-первых, для налоговой оптимизации, в том числе с применением УСН при соблюдении лимитов. На фоне повышения ставки НДФЛ налог на прибыль в отношении доходов личных фондов сохранился на уровне 15%, если соблюдаются пассивные и активные доходы в соотношении 90 на 10. Еще обсуждаемый инструмент помогает защитить права внебрачный детей, которых можно сделать выгодоприобретателями личного фонда, передав им в собственность имущество и обеспечив их содержание без ущерба интересам семьи с указанием на утрату ими права на имущество и выплаты в случае установления отцовства. Не менее удобно передавать активы наследникам по правилам фонда, а не закона. Это очень актуально, когда есть наследники с обязательными долями.

- Диверсификация моментов передачи имущества во владение и управление неподготовленным или несовершеннолетним преемникам, например, в случае компаний - ими может руководить профессиональный менеджмент до достижения детьми собственника определенного возраста, получения профильного образования и опыта работы, в том числе внутри нее самой.

- Альтернатива номинальным держателям активов с сохранением контроля в их отношении, что митигирует риски их утраты на случай наступления наследственного события или развода с номинальными собственниками, не составлявшими завещания, не заключавшими брачный договор и имеющими наследников с обязательными долями.

- Защита от субсидиарной ответственности. Личный фонд отвечает по долгам его учредителя в течение трех лет с момента его создания, в исключительных случаях – пяти. Это в два раза меньше по сравнению со сроками, установленными законом о банкротстве (максимум 10 лет со дня, когда произошли противоправные действия и/или бездействие, выступающие основанием для привлечения к ответственности).

Авторы:

Виктория Дергунова

Партнер, коллегия адвокатов «Монастырский, Зюба, Степанов и Партнеры»

Татьяна Овцынова

Старший юрист, коллегия адвокатов «Монастырский, Зюба, Степанов и Партнеры»