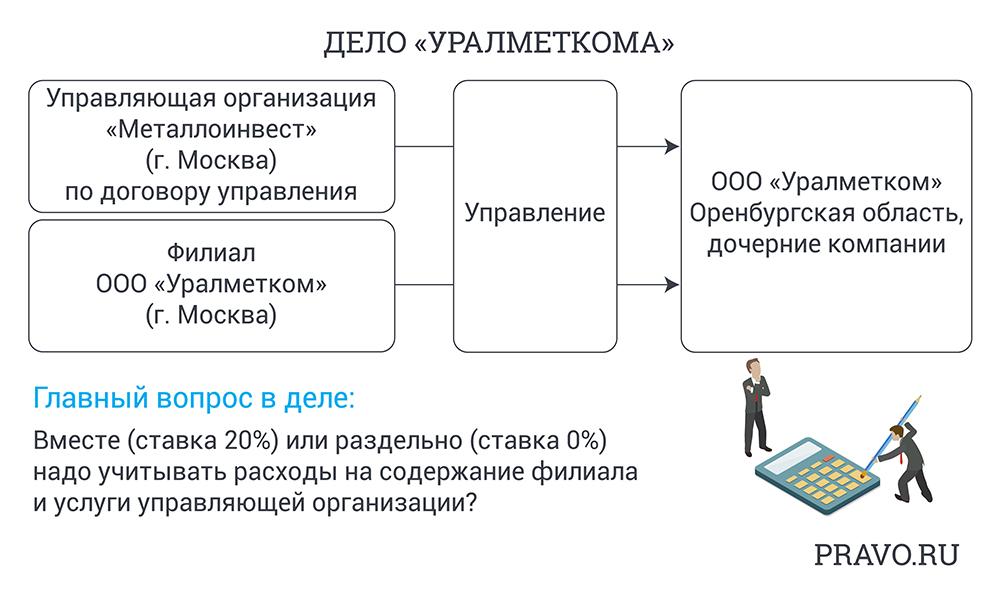

АС Уральского округа принял решение, которое будет важно всем холдингам и группам компаний, где платятся дивиденды независимо от налоговой ставки на них, говорит партнер O2 Consulting (О2 Консалтинг) Наталья Кузнецова. Главный вопрос в деле № А47-9881/2017 – можно ли вычесть из базы налога на прибыль расходы одного из юрлиц на управление другими компаниями, если это юрлицо получало дивиденды. В деле суды оценивали работу корпоративной структуры «Уральской металлоломной компании» из Оренбургской области. У нее был филиал в Москве, который управлял самим «Уралметкомом» и его дочерними компаниями. А еще этим занималась управляющая компания «Металлоинвест» по договору об осуществлении полномочий единоличного исполнительного органа. Плату по этому договору и траты на содержание филиала бухгалтеры учитывали при расчете базы по налогу на прибыль (20%).

Но налоговая инспекция решила, что это расходы по управлению, а значит, их надо учитывать отдельно от «общего котла» вместе с дивидендами, которые облагаются по ставке 0%. При таком подходе за 2013 год образовалась 2,7 млн руб. недоимки (а всего «Уралметком» отчитался о 231,5 млн руб. годовых дивидендов). Налоговики при этом использовали пропорциональный подсчет. Поскольку сложно было отделить расходы на общества от расходов на «дочек», чиновники подсчитали, какая часть доходов облагается по ставке 0%, и взяли такую же долю расходов.

«Уралметком» оспорил доначисление в суде. Он настаивал, что расходы были понесены не в управленческих целях, а в целях получения прибыли. Речь идет о контрольных функциях. Например, филиал следил за сохранностью активов своих «дочек», объяснял истец.

Но АС Оренбургской области эти доводы не убедили. Он занял сторону налоговиков и сослался на позицию Президиума ВАС от 17 марта 2009 года по делу № А40-75535/2006. Его постановление гласит, что база налога на прибыль учитывается отдельно по доходам со ставкой 20% и по доходам, полученным в виде дивидендов, с другими ставками. Управленческая деятельность относится ко второй группе. Суд согласился с налоговой, что собранные доказательства подтверждают ее позицию. Работники филиала подтвердили, что занимались управлением «дочками» (например, проверяли их отчетность). Филиал был сам по себе убыточным, не занимался производственной деятельностью, и в нем работали только управленцы. Что касается управляющей компании, она занималась в том числе текущей работой: согласовывала договоры, внутреннюю документацию и судебные документы, отметил АС Оренбургской области. Кроме того, он опирался на решение Верховного суда по делу «Воронежсинтезкаучука» № А14-5781/2013. Решение в пользу бюджета «засилила» апелляция.

«Уралметком» пожаловался в АС Уральского округа и указал, что решения судов означают правовую неопределенность. Любое получение дивидендов будет означать риск, что хозяйственные и управленческие расходы не будут признаны в расчете налога, написала в своей жалобе компания. АС УО не разделил этих опасений. Доходы и расходы от доверительного управления надо считать отдельно, это следует из Налогового кодекса, объяснила кассация, которая напомнила о принципе соотносимости доходов и расходов. С таким обоснованием она оставила решения без изменения.

Новый риск для бизнеса

Определение доходов и расходов отдельно для разных видов прибыли, которые облагаются разными ставками, прямо следует из Налогового кодекса, комментирует старший партнер ЮК Варшавский и партнеры Владлена Варшавская. Принцип раздельного учета она считает взвешенным и разумным. В то же время правило ст. 247 не является универсальным, сам Налоговый кодекс предусматривает для него исключения, отмечает партнер TAXOLOGY Алексей Артюх. Например, налогообложение доходов иностранных организаций в основном не предполагает учета связанных с ними расходов. Артюх обращает внимание, что специальный порядок расчета налоговой базы по дивидендам объясняется особой природой этого вида пассивного дохода. Чтобы их получать, достаточно корпоративного участия и необязательно нести какие-либо расходы, объясняет юрист.

Суды в своем решении опирались на разъяснения Верховного суда по делу «Воронежсинтезкаучука», но там было доверительное управление, говорит партнер АБ Деловой фарватер Сергей Варламов. В случае «Уралметкома» «дочками» управляет материнская компания, и суд посчитал это отдельным видом деятельности с отдельным учетом. Это заметно отличается от ранее принятой судебной практики и создает негативный прецедент для компаний, комментирует Варламов.

Налоговики могут взять этот пример на вооружение, предупреждает партнер O2 Consulting Кузнецова. По ее словам, достаточно взглянуть на декларацию и финотчетность компании, чтобы «за две минуты понять, стоит ли поискать этот риск при проверке». Если подход закрепится на практике, это увеличит налоговое бремя бизнеса, ведь он не сможет учесть часть расходов, прогнозирует Кузнецова. Она рекомендует «как можно раньше» критически оценить свою корпоративную структуру и скорректировать ее, чтобы снизить риск. Действенных способов защиты немного, констатирует Артюх: это минимизация и раздельный учет холдинговых расходов, особенно в сравнении с расходами на иную деятельность. Также их можно тесно связать с выручкой от услуг управления, в том числе по договору о передаче полномочий единоличного исполнительного органа, заключает юрист.