Налоги на удаленке

С введением режима ПГ и ЧС власти пообещали приостановить контрольные мероприятия для бизнеса. Но налоговая не перестала работать. По словам руководителя направления разрешения налоговых споров международной юридической фирмы ALUMNI Partners Александра Ерасова, на паузе далеко не все мероприятия. «Налоговые органы продолжают проведение камеральных налоговых проверок, предпроверочного анализа, встречных проверок, истребование документов по конкретным сделкам вне рамок проверок, а также проведение аналитической работы. Требования о представлении документов и информации многим компаниям «сыплются как из рога изобилия», – говорит он.

Что касается удаленного взаимодействия с налоговыми органами, то оно и раньше в основном было заочным, говорит Рустем Ахметшин, старший партнер Пепеляев Групп . Он отмечает: на выездную проверку инспекция обычно приходит, только чтобы формализовать уже сделанные выводы. К этому времени (во многом силами бухгалтерии самого налогоплательщика и без лишних процедурных формальностей) уже проведен внепроверочный анализ, то есть осталось только дособирать доказательства и написать акт.

Новое, что может войти в нашу жизнь, – это удаленное рассмотрение материалов проверки, говорит Ахметшин. Налоговый кодекс предусматривает лишь очное участие в рассмотрении материалов налоговой проверки. Порядок удаленного рассмотрения материалов установлен приказом ФНС, который с юридической точки зрения носит рекомендательный характер, напоминает Екатерина Ролетр, старший юрист налоговой практики АБ Адвокатское Бюро ЕПАМ . Но приказ фактически устанавливает право ФНС при определенных условиях рассматривать материалы налоговой проверки без налогоплательщика. «Это положение приказа вступает в противоречие с нормами НК, и решения, вынесенные таким образом, должны признавать вынесенными с существенным нарушением процедуры проведения налоговой проверки. Это может являться безусловным основанием для их отмены», – отмечает Ролетр. Но пока не совсем ясно, воспримут ли суды подобные аргументы при оспаривании решений.

Удаленное рассмотрение, чтобы быть заменой личному присутствию, должно быть тщательно регламентированным, настаивает Ахметшин: какие средства связи используются, какой обзор и с каким приближением должны обеспечивать камеры, может ли кто-то отключать звук и вообще прекратить сеанс связи, что происходит, если связь все же обрывается.

«Именно эти, казалось бы, мелочи определяют, имеет ли налогоплательщик шанс быть услышанным. Без всего этого удаленное рассмотрение станет фикцией, самым простым и удобным способом обойти закон», – предупреждает Ахметшин.

Пока же юристы видят в удаленке как плюсы, так и минусы. Из последнего – сложно предоставить в срок ответы на требования и документы (в том числе в рамках встречных проверок). Нет и технической возможности собрать документы и представить их. Налогоплательщикам надо обеспечить технические возможности для удаленной работы с налоговой, считает Айк Сафарян, партнер CMS Russia. Речь идет как о непосредственном наличии нужного оборудования и организации бесперебойного удаленного доступа, так и об использовании последних версий программного обеспечения, необходимого для формирования и отправки отчетности.

Нагрузка на ФНС тоже выросла, поэтому сервисы могут давать сбой. Налогоплательщикам следует удостовериться, что в ФНС действительно получили все удаленно загруженные документы и информацию. Например, при отправке декларации или расчета по налогу налогоплательщику должна прийти квитанция о приеме документа в электронном виде.

О конкретных проблемах рассказала Ирина Орлова-Панина, партнер практики налоговых споров и налогового консультирования Nektorov, Saveliev & Partners (NSP) . По ее словам, стало сложно дозваниваться до инспекторов. Есть проблема с ознакомлением с материалами налоговой проверки. Оно происходит в формате «сняли копии и отправили вам почтой», но почтовый идентификатор отправления сообщают не всегда, поэтому материалы периодически не доходят до адресата. «Рекомендую письменно фиксировать такие случаи и просить ФНС перенести дату рассмотрения возражений и материалов налоговой проверки. Надо настаивать на том, чтобы вам сообщили идентификатор почтового отправления», – советует юрист.

Один из плюсов – существенная экономия времени налогоплательщика. Еще один плюс, считает Андрей Ермолаев, партнер Kept в России и СНГ, – это запрет штрафовать налогоплательщиков за непредоставление документов и сведений, запрошенных в период пандемии. Иными словами, если нарушить срок предоставления ответа или вообще его не предоставить, последствий в виде штрафа для налогоплательщика наступить не должно (п. 7 Постановления Правительства РФ от 02.04.2020 № 409).

Возможности по взаимодействию между налогоплательщиками и ФНС через удаленные каналы связи будут только расширяться. Разъяснения ФНС по этому вопросу не заставят себя долго ждать, говорит Сафарян, партнер CMS.

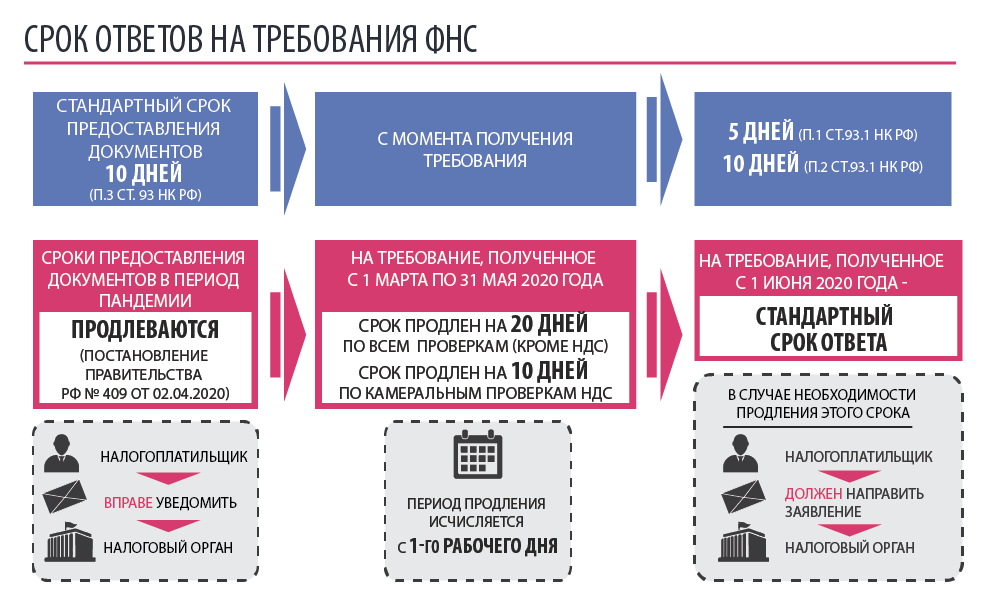

Требования ФНС: продлеваем сроки

Сейчас у налоговых органов фактически отсутствует механизм принуждения к исполнению требования, отмечает Ролетр. Скорее всего, требования будут «придерживаться» налоговыми органами до 31 мая 2020 года либо дублироваться после снятия ограничений (при их неисполнении).

Что касается требований об уплате налогов, то ФНС России обещает не инициировать процедуру взыскания налогов до 31 мая 2020 года. Но Постановление Правительства РФ № 409 не предусматривает, что будут приостановлены взыскания по уже вступившим в силу решениям налоговой.

Андрей Ермолаев предупреждает, что не исключены случаи подмены одних мероприятий налогового контроля другими. Например, вместо запрещенного к проведению допроса в период нерабочих дней налоговый орган может потребовать предоставить письменные пояснения на поставленные в уведомлении или требовании вопросы. Не исключены случаи направления налоговой вместо официальных требований писем о предоставлении какой-либо информации или документов без указания сроков и нормативного основания для направления таких документов. «Такие документы, поступившие от налогового органа, могут оказаться неправомерными. Чтобы защитить свои интересы, следует внимательно ознакомиться с документом и установить законность действий должностных лиц. При возникновении сомнений рекомендуется обращаться за помощью к налоговым консультантам», – советует Ермолаев.

Орлова-Панина отмечает, что есть ряд лайфхаков для получения от налогового органа продления сроков для предоставления документов, если налогоплательщик понимает, что не успевает в срок. При этом надо помнить, что у налогоплательщика есть всего один день с момента получения требования, чтобы уведомить налоговую, что он не успевает ответить вовремя. Такое уведомление должно быть мотивированным, в нем должен быть указан срок, к которому налогоплательщик сможет подготовить документы. Сама Орлова-Панина обычно просит для клиентов от двух недель до месяца.

– большой объем запрашиваемых документов / необходимость поиска документов в архивах: важно показать, что значит «большой объем» (ориентировочное количество листов, коробок или вес и т. д.);

– отсутствие технической возможности изготовить копии к сроку: сломанная техника, недостаточно техники; это нужно подтвердить документами;

– отсутствие персонала, необходимого для подготовки документов к сроку: болезнь, увольнение и прочее; это тоже надо подтвердить документами;

– утеря документов, необходимость связаться с контрагентом и подготовить дубликаты.

В любом случае надо дать налоговому органу понять, что вы не препятствуете налоговому контролю и готовы предоставлять документы.

Ирина Орлова-Панина, партнер Nektorov, Saveliev & Partners

Алексей Артюх, партнер TAXOLOGY , указывает на нюансы в связи с нерабочими днями. Если срок ответа на требование попал на нерабочий день, то он истечет в первый рабочий, говорит он. «Для абсолютного большинства налогоплательщиков Постановление № 409 и режим нерабочих дней отодвинули сроки слишком существенно. Вероятно, что при условии, что мы не выйдем из этого режима до конца мая, правительству придется скорректировать подходы, чтобы не остановить любой налоговый контроль в стране, кроме камерального, полностью. Карантин карантином, а налоги собирать нужно», – говорит Артюх.

– акцент на внедрение IT-технологий и искусственного интеллекта;

– повышение уровня подготовки проверяющих;

– как следствие, серьёзная подготовительная работа и глубокий предпроверочный анализ для проведения точечных проверок по заранее выявленным проблемным вопросам или транзакциям.

До COVID-19 была зафиксирована тенденция к изменению философии проверок. Переход на:

1. Управление рисками (акцент на рисковые отрасли, компании, транзакции, вопросы и так далее).

2. Удаленную коммуникацию с клиентом даже в рамках выездных проверок, уменьшение количества проверок, которые проводились в основном уже по выявленным проблемным или рисковым вопросам или операциям, улучшение качества принимаемых актов.

Налоговые стали более открытыми для обсуждения выявленных проблемных вопросов и транзакций.

Айк Сафарян, партнер CMS Russia

Новые и приостановленные проверки: ожидания

Принципиально механизмы взаимодействия налогоплательщиков с налоговыми органами изменятся не очень сильно, считают опрошенные «Право.ru» юристы. Артюх полагает, что количество личных контактов будет сведено к минимуму, меньше будет вызовов «для общения». Вероятно, что по некоторым категориям дел будет меньше массовых и необоснованных допросов «для галочки». Впрочем, по этому вопросу единого мнения нет. Так, Орлова-Панина считает, что налоговые органы, изголодавшиеся по живому общению, будут активно наверстывать упущенное за время приостановления выездных налоговых проверок и будут проводить контрольные мероприятия, которые они не имели возможности проводить в период самоизоляции: «В первую очередь это касается допросов свидетелей, выемок и осмотров. По допросам вижу у клиентов, что получают повестки на допрос с открытой датой – задел налоговиков «на будущее».

После окончания паузы выездных налоговых проверках можно ожидать активизации их назначения, ведь бюджету нужны деньги, а у налоговых органов будет возможность к этому времени завершить текущие процессы и хорошо прицелиться для выбора очередных «счастливчиков». Налогоплательщикам имеет смысл не терять времени и бдительности и заранее подготовиться к возможному увеличению интереса со стороны налоговых органов.

Можно ожидать, что во втором полугодии налоговая сконцентрирует усилия на наименее пострадавших налогоплательщиках. Именно они и являются сейчас основным источником налоговых поступлений в бюджет, замечает Сафарян. При этом официальных указаний о моратории проверок налогоплательщиков из пострадавших отраслей нет, поэтому нельзя исключать, что и их ждут контрольные мероприятия. Сегодня ряд ограничений на проведение мероприятий налогового контроля установлен лишь до 31 мая. Это значит, что с 1 июня все должно вернуться в обычное русло, если правительство не примет новые меры, связанные с распространением COVID-19, напоминает Ролетр. «У налоговой остаётся право проверять деятельность таких налогоплательщиков, а при выявлении нарушений привлекать их к ответственности, в том числе за период с 2017 по 2019 год», – предупреждает Сафарян.

«Налоговой потребуется время, чтобы выработать консолидированный и политически выверенный подход с учетом произошедших событий. Первых значимых изменений (например, в части критериев назначения выездных проверок) следует ожидать к 2021 году».

Что касается отложенных и приостановленных проверок, то Ахметшин считает, что они «начнут «выстреливать», как только для того будет возможность»: «Ведь камеральные проверки и внепроверочный анализ никто не останавливал, сбор информации о потенциальных нарушителях и их экономическом состоянии не прекращается. На основе этой информации власти смогут весьма точно оценить, с кого и сколько можно получить дополнительных налогов».

Сафарян предупреждает, что в этих случаях возобновление может повлиять на расчет суммы пеней по выявленным нарушениям: чем дольше продлится проверка, тем больше размер начисленных пеней. Если контроль и оформление затянутся до начала 2021 года, то привлечь их к ответственности по налоговым нарушениям за 2017 год уже не смогут (трехгодичный срок давности).

Новое полугодие, новые риски

Наиболее очевидная цель как для бизнеса, так и для государства в текущих условиях – восполнение потерь, которые вызваны реализацией экстренных мер по борьбе с пандемией коронавирусной инфекции.

Защита интересов бюджета будет связана с усовершенствованием средств автоматического сбора и обработки информации о деятельности налогоплательщиков. «ФНС, думаю, воспользуется ситуацией, чтобы оптимизировать алгоритмы проведения контроля, упростить, автоматизировать их, сделать менее затратными и более эффективными», – считает Артюх. Это позволит государству при минимальных административных ресурсах обеспечить высокую собираемость налогов и эффективное выявление нарушений в налоговой сфере, соглашается Сафарян.

Стоит ждать усиления налогового контроля. Но его фокус вряд ли существенно изменится. «По необоснованной налоговой выгоде – реальность поставщика и самой сделки, деловая цель. В отношении подозрений выведения налогоплательщиками прибыли в низконалоговые юрисдикции – вопросы о бенефициарном собственнике дохода. Налог на имущество – квалификация объектов в качестве движимого имущества. Направление тенденций доказывания по налоговым спорам вряд ли претерпит изменения после завершения пандемии», – приводит пример Ермолаев.

Артюх отмечает, что антикризисные меры породят новый вид споров – о дроблении бизнеса в целях получения отдельными субъектами статуса МСП и права на применение пониженных ставок страховых взносов, иных преференций, которые еще могут появиться.

Фактура таких споров будет схожа с текущей проблематикой «дробления». Разница – лимитные показатели выручки и численности для субъектов МСП намного больше, чем для применяющих налоговые спецрежимы.

Претензии могут возникнуть к компаниям, созданным не для получения налоговой выгоды, а применяющим общую систему налогообложения.

Способы защиты традиционные – мотивированное обоснование деловой цели структуры группы компаний, включающей в себя лиц, подпадающих под критерии субъектов МСП. «Налоговый резерв» наверняка будет усмотрен в различного рода льготах и преференциях, предоставление которых будет контролироваться предельно тщательно и до, и постфактум.

Алексей Артюх, партнер Taxology

Не стоит ожидать снисхождения и иностранным компаниям и их «дочкам» в России. С учетом последних поручений президента в области налогов акцент, скорее всего, будет сделан на борьбу со схемами по размыванию налоговой базы с использованием иностранных структур, считает Сафарян. Получение статуса МСП для них затруднено законом уже сейчас, отмечает Артюх. Меры господдержки, как объявлено, тоже не будут предоставляться системообразующим компаниям с долей иностранного участия свыше 50%. «Следовательно, такая дискриминация иностранных лиц может быть сигналом к дальнейшему ужесточению администрирования таких налогоплательщиков, а также к прицельному контролю за налогообложением любых трансграничных транзакций, которые вызывают подозрения в выводе прибыли за рубеж», – говорит партнер Taxology. Тренд далеко не новый, он существует в администрировании уже последние несколько лет.

«Предельно жесткая позиция государства по таким вопросам оправдана позицией легкого поиска источников пополнения бюджетного дефицита, но может оказаться фатальной с точки зрения перспективы, доверия инвесторов к правилам игры и будущих иностранных инвестиций, необходимых для восстановления экономики после кризиса».

В целом из оценок следует, что послаблений в налоговом администрировании не будет.

Экономика и финансы переходят «на военные рельсы», то есть за любые сегодняшние меры государственной поддержки, каковы бы они ни были, придется заплатить налогоплательщикам в скором будущем, поэтому и налоговый контроль будет нацелен на эффективный сбор денежных средств для балансирования бюджета. Предоставление сегодня отсрочек бизнесу – практически единственная мера поддержки, выходящая за периметр круга субъектов МСП, – завтра обернется жесткими вопросами к любым оптимизационным механизмам и не только.

Как защититься

Чтобы налогоплательщику защитить свои интересы, ему нужно быть проактивным, а не ждать стадии суда. Нужно «включаться в процесс» с момента предпроверочного анализа, рекомендует Орлова-Панина.

«Девизом налогоплательщика должно стать: «Действовать, нельзя медлить!» Любые процессуальные упущения на этапе предпроверки и проверки будут в дальнейшем использованы против налогоплательщика, то есть суд откажет в вызове свидетелей, в проведении судебной экспертизы и т. д.», – говорит Орлова-Панина, NSP.

По ее словам, нужны профессиональный контроль за всеми мероприятиями ФНС и донесение до сотрудников налогоплательщика, какие мероприятия возможны, какие у кого права и обязанности, как действовать в «нестандартных» случаях. Сафарян рекомендует налогоплательщикам внимательно следить за сроками выполнения своих обязательств в части предоставления отчетности и уплаты налогов и обеспечить при этом непрерывное ведение бухгалтерского и налогового учета. Тем, кто претендует на получение налоговых льгот на различных уровнях – федеральном, региональном или местном, – необходимо удостовериться, что все условия для их применения соблюдены.