В делах о "тонкой капитализации" налоговые органы иногда взимают больше, чем установлено законом. Бороться с этим помогут свежие разъяснения Верховного суда. Также он объяснил, почему "сестринская" задолженность подпадает под правила "тонкой капитализации".

Вчера, 16 февраля, Верховный суд утвердил Обзор практики, посвященный налоговому контролю сделок взаимозависимых лиц. Он разъяснил аспекты определения цен (см. «Верховный суд объяснил, когда ФНС может поставить под сомнение цены в сделках») и использования отчетов оценщиков налоговыми органами (см. «Верховный суд ограничил оценщиков в налоговых спорах»). Несколько пунктов Обзора посвящены так называемой «тонкой капитализации», правилам, которые препятствуют маскировке дивидендов под займы между иностранной и российской аффилированными компаниями. Чтобы капитал не выводился из страны с минимальными налоговыми потерями, НК ограничивает сумму займа. Но сначала ФНС должна доказать, что конкретная ситуация подчиняется правилам «тонкой капитализации».

Под них подпадают, в частности, так называемые «сестринские» займы от аффилированных компаний, которые входят в одну группу с заемщиком. Верховный суд объясняет в своем Обзоре, почему эта негативная для налогоплательщика практика является правильной. Контролируемая задолженность возможна не только между «материнской» и «дочерней» компаниями, но и между «сестринскими» фирмами. В последнем случае косвенная зависимость российского налогоплательщика от иностранной организации может выражаться в том, что обе эти фирмы подконтрольны единому центру – «материнской» компании, изложено в Обзоре.

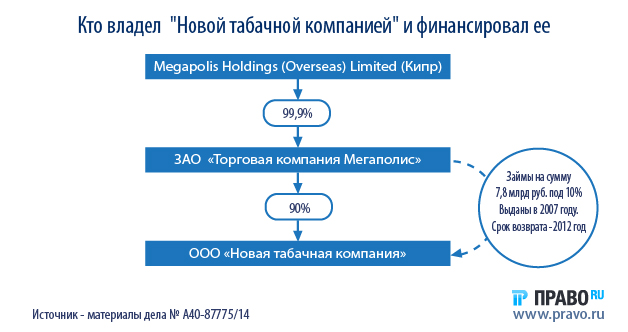

В другом его пункте воспроизводится фабула дела «Новой табачной компании» (см. «Неопределенность в налоговом праве склонила Верховный суд на сторону налогоплательщика»). Здесь схема была немного другая, не «централизованная».

В этом деле экономколлегия не обнаружила обстоятельств, которые бы указывали на скрытую выплату дивидендов в пользу иностранной фирмы, поэтому дело было разрешено в пользу налогоплательщика.

Но если ему все-таки не удалось отстоять свою точку зрения и проценты по займам были переквалифицированы в дивиденды – он имеет право применить пониженную налоговую ставку, установленную международным соглашением об избежании двойного налогообложения, указано в Обзоре ВС. Это разъяснение назрело давно, поскольку в спорах о «тонкой капитализации» налоговые органы никогда не реконструировали действительные отношения сторон и не применяли пониженную ставку дивидендов, комментирует управляющий партнер Taxadvisor Дмитрий Костальгин. «Сейчас проверяющие немного забыли, что их задача – взимать законно установленный налог, а не вменять некую произвольную сумму», – отмечает Костальгин. Он надеется, что очередной сигнал ВС будет услышан.

В пункте о пониженных процентах дивидендов применяется широкая формулировка, анализирует партнер Taxology Алексей Артюх. Она включает случаи займов не только от учредителей и акционеров, но и от других (например, «сестринских») компаний. По последнему вопросу в практике наметились противоположные подходы, отмечает Артюх. Он предполагает, что разъяснение ВС поможет налогоплательщикам отстоять свою позицию.

Обзор практики рассмотрения судами дел, связанных с применением отдельных положений раздела 5.1 и статьи 269 Налогового кодекса РФ от 16 февраля 2017 года, можно прочитать здесь.