Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

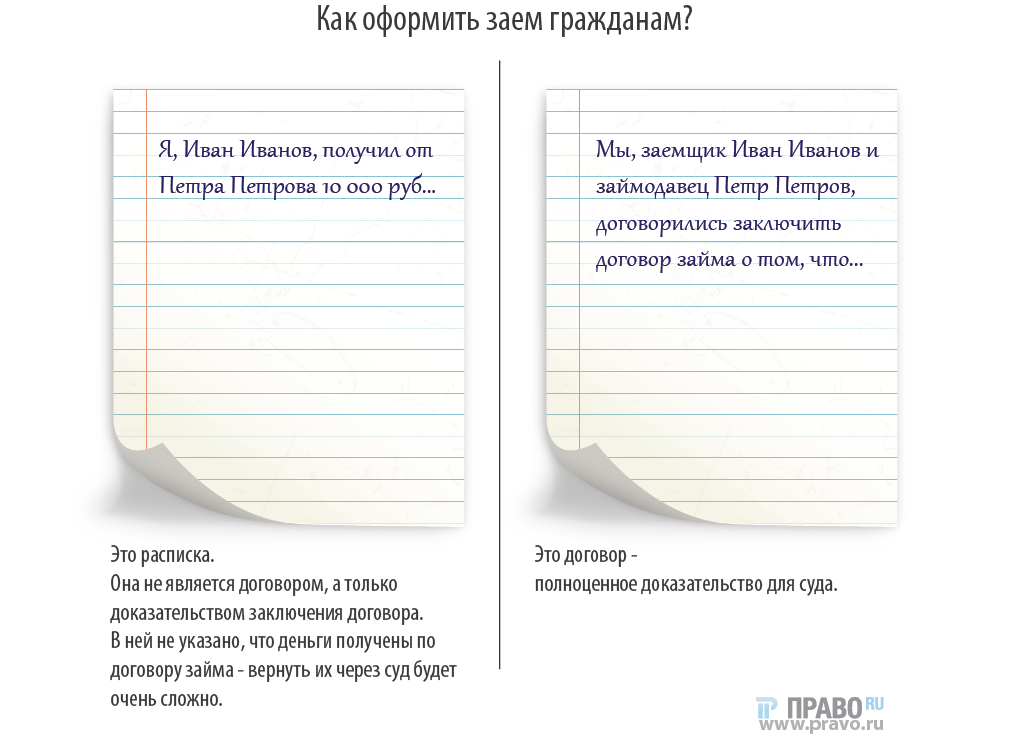

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.