Вред формального подхода

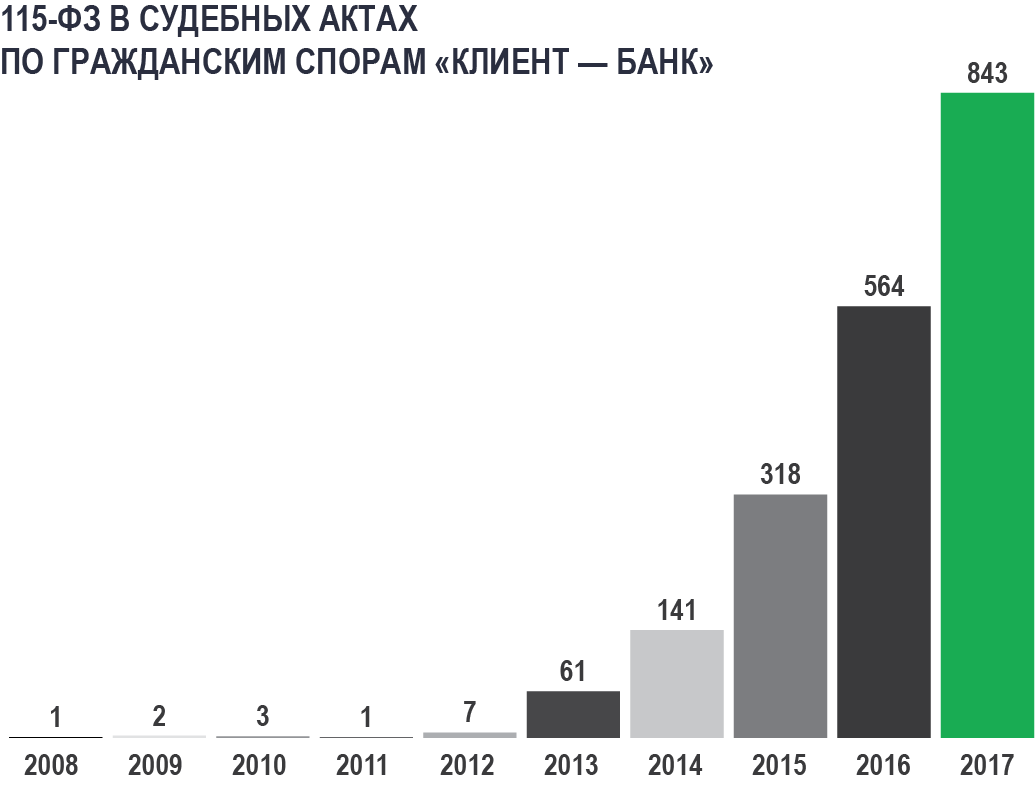

Закон о противодействии легализации – 115-ФЗ – приняли в 2001 году. Он должен был защитить от отмывания доходов и финансирования терроризма. Вплоть до 2012 года этот закон не оказывал существенного влияния на ведение бизнеса, говорится в отчете.

Но в марте 2012 года Банк России утвердил положение № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов». По нему банки должны были выявлять в деятельности клиентов подозрительные операции. Были утверждены их признаки – и этот список с тех пор продолжает расширяться. Число блокировок в рамках 115-ФЗ, в свою очередь, неуклонно растет и неизбежно наносит ущерб добросовестным фирмам, которые могут попасть под «санкции» по стечению обстоятельств, а в итоге лишиться доступа к банковскому обслуживанию и понести репутационный ущерб. Как ранее заявлял бизнес-омбудсмен Борис Титов, под подозрением банков могут оказаться целые направления бизнеса.

Проблемой стало то, что эти признаки, которые изначально должны были служить ориентирами для кредитных организаций, стали восприниматься формально, – это понятно с учетом того, что для банков нарушение закона о противодействии легализации чревато административной ответственностью с последующей выплатой денежных штрафов и повышенным вниманием со стороны Банка России, отмечено в отчете.

Практика показывает, что банкам достаточно одного из сотен признаков подозрительности, чтобы отклонить платёж. И именно формальный подход банков к блокировкам без запросов документов/сведений от клиентов превратил борьбу с легализацией преступных доходов в «охоту на ведьм».

Вина под сомнением

Количество организаций, ограниченных в пользовании банковскими услугами, колоссально, говорит автор отчета Владимир Ефремов. Однако того, что заблокированные транзакции действительно легализовали преступный доход, утверждать со стопроцентной вероятностью нельзя. Это подтверждает и анализ решений судов по оспариванию санкций со стороны банков.

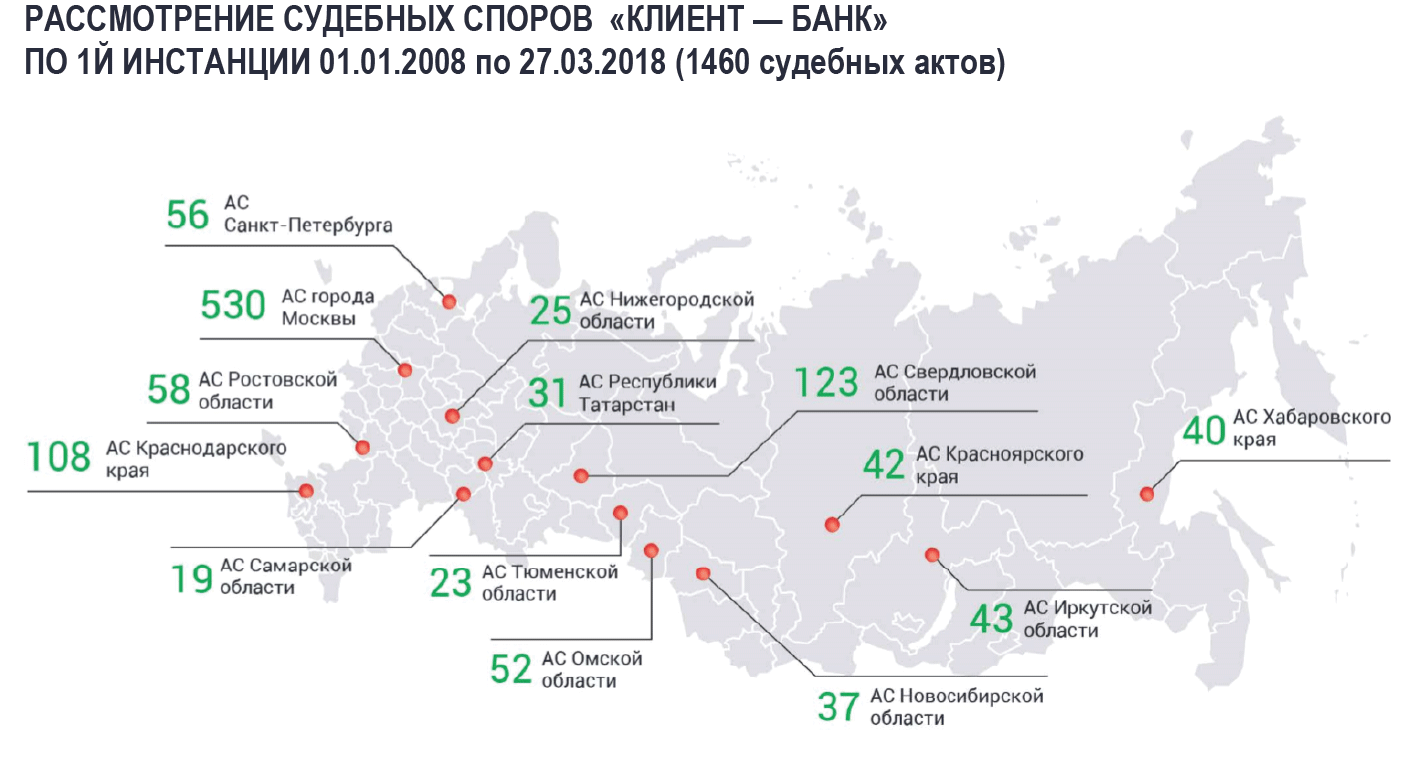

«Мы не отрицаем значимость очищения рынка от недобросовестных предпринимателей, однако анализ судебной практики показывает, что 61% исковых заявлений к банкам о неправомерном расторжении договора банковского счета/прекращении операций были разрешены в пользу клиентов, ранее отнесенных банками к категории подозрительных», – приводится в отчете статистика, составленная с помощью системы Casebook на основе 1417 судебных дел.

При этом бизнесменов, которых банки отнесли к недобросовестным, куда больше – сотни тысяч. «Можно предположить, что предприниматели, не обратившиеся в суды, действительно занимались противоправной деятельностью, но нельзя исключить, что некоторые из них просто не имели доступа к квалифицированным юридическим услугам», – предполагает автор исследования.

«Показательно то, что в число выявленных сомнительных операций попала транзакция главы «Ассоциации российских банков» Г. А. Тосуняна, что, по его личному комментарию, является полнейшим абсурдом»,

– из отчёта «115-ФЗ: Правоприменение закона о противодействии легализации».

Действия банков и последствия для бизнеса

Чтобы выполнить нормы 115-ФЗ, банки могут отказаться заключать с клиентом договор, не выполнять банковскую операцию или расторгнуть договор банковского счета (вклада) с клиентом, если в течение года банк два раза или чаще отказывал ему в выполнении операций. Формально бизнесу это не препятствует, но на деле ситуация противоположная: «Это лишь начало долгой борьбы, в которую может быть втянут добросовестный предприниматель».

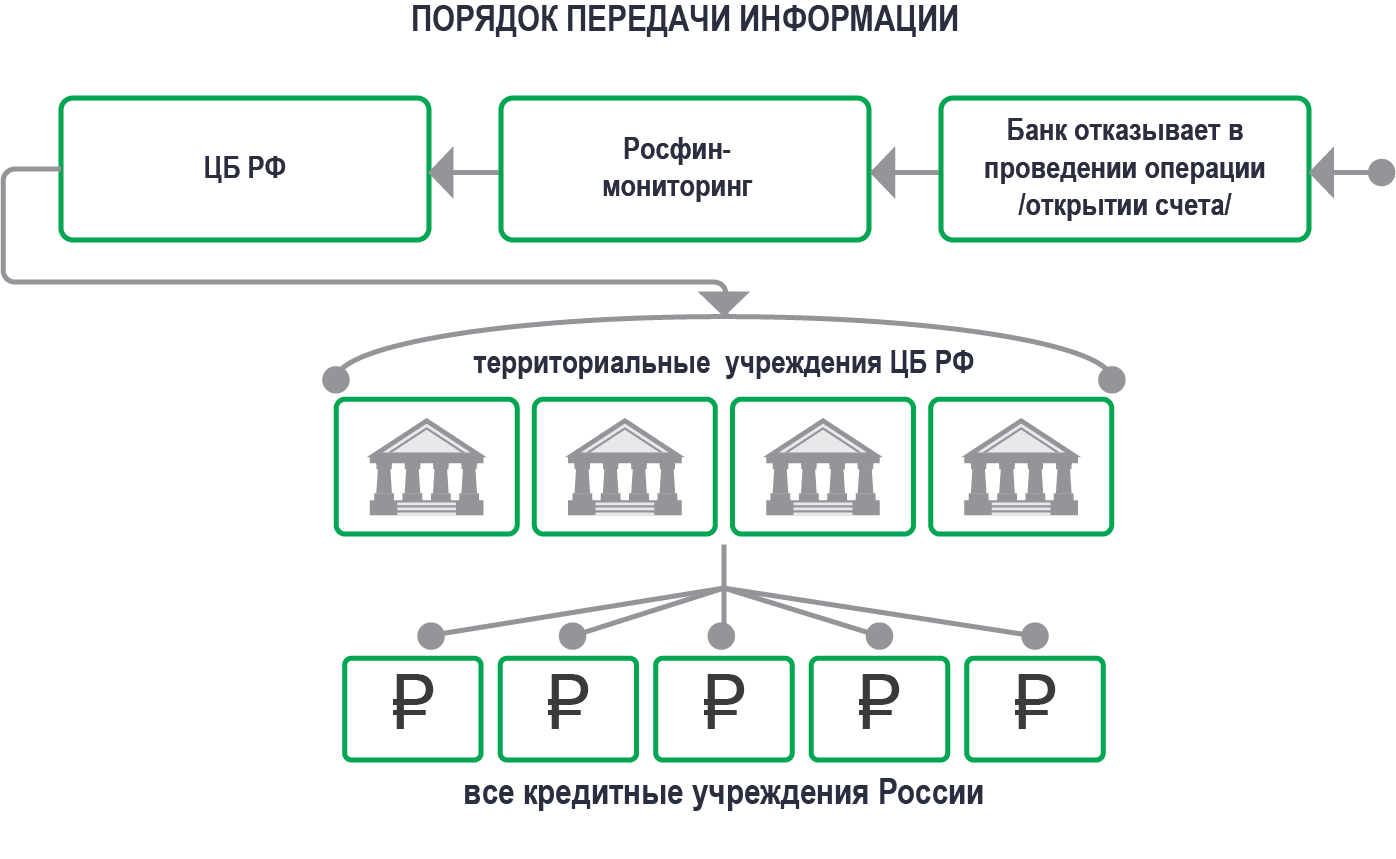

После банк обязан в течение одного дня проинформировать Росфинмониторинг; Росфинмониторинг информирует Банк России, который в течение одного дня должен передать данные в территориальные учреждения. Они же, в свою очередь, за один день передают сведения в кредитные организации. Клиенты из «чёрного списка» оказываются под пристальным контролем – их обязывают представить подтверждающие документы по любому поводу, не открывают счета и рекомендуют связанным с ними компаниям прекратить взаимодействие с неблагонадёжными контрагентами.

«Для малого и среднего бизнеса, который не имеет дополнительных резервов, блокировка операций влечет реальную невозможность выполнения обязательств перед контрагентами. Последствия при этом крайне негативные, вплоть до банкротства, возбуждения уголовных дел за невыплату зарплаты и многое другое», – говорит Владислав Тепляшин, адвокат, руководитель практики защиты бизнеса и уголовного права адвокатского бюро «Линия Права».

Поменять формальный подход банков и помочь бизнесу должны были изменения в 115-й закон, которые поддерживают клиента, – дают ему право предоставить в банк документы, подтверждающие законность транзакции, а банк и Межведомственная комиссия Банка России – рассмотреть его жалобу. Поправки, предполагающие двухуровневую систему реабилитации клиентов, попавших в «чёрные списки», должны были в полном объёме заработать 30 марта. Первый уровень защиты клиентов, начавший действовать осенью 2017 года и предусматривающий возможность обратиться в банк для исключения из списка неблагонадёжных клиентов, действует вполне успешно. Но со вторым уровнем – рассмотрением жалобы клиента Комиссией и Банком России при отказе со стороны банка – пока проблемы: несмотря на то, что механизм прописан, на деле для работы Комиссии пока не хватает нормативных документов. Как сообщал «Коммерсант», их должен был подготовить Центробанк, но пока всё застопорилось из-за расхождений между поправками в 115-ФЗ и требований ЦБ. Пока вопрос остается нерешенным, и клиентам приходится довольствоваться только жалобой в банк – причем шансы для реабилитации физлица в этом случае минимальны.

Авторы отчета также приводят рекомендации для добросовестных компаний, которые столкнулись с проблемами из-за 115-ФЗ. Рекомендации даны на основе судебной практики по вопросам оспаривания действий банков.

Санкции для подозрительных: заградительный тариф

То, что банкам приходится усиленно контролировать клиентов, сказывается и на операционных издержках – они существенно возросли, а как их компенсировать – государство не продумало, ведь банк не может оштрафовать клиента. Тогда банки разработали способ снизить издержки: в 2013 году впервые было введено в оборот понятие заградительного тарифа для клиентов, которым установлен критичный уровень риска.

Заградительный тариф – это повышенный тариф на операции клиента, квалифицированные банком как сомнительные. Ключевое отличие такой комиссии от обычного платежа за проведение операции — ее размер, превышающий стандартный тариф в 5–20 раз.

Вопрос о правовой квалификации заградительных тарифов в настоящий момент остается открытым, отмечено в отчете. Суды же высказывают диаметральные позиции относительно правомерности их применения.

В 2015 году ВС РФ определил правовую природу заградительной комиссии, указав, что она имеет штрафной характер и по сути является мерой ответственности клиента перед банком. Многие суды руководствуются именно этой позицией, говорится в отчёте со ссылкой на конкретные дела из судебной практики. Многим клиентам вернуть банковские комиссии помогла ссылка на ст. 331 ГК, согласно которой соглашение о неустойке должно заключаться в письменной форме независимо от формы основного обязательства.

Но в судебных решениях можно встретить и другие позиции – например, то, что закон о противодействии легализации не предоставляет банку прав на взимание комиссий, заградительный тариф нельзя квалифицировать как услугу и ссылки на свободу договора. Есть и позиции, по которым тариф признается законным, поскольку клиент не возражал против него при заключении договора. А взимание заградительного тарифа после расторжения договора банковского счета признается недопустимым. «Кроме того, клиентам зачастую удается доказать в суде отсутствие критериев подозрительности производимых операций, что исключает возможность применения заградительного тарифа, даже если он признается законным», – отмечено в отчете.

| Банк | Наличие* ЗТ в Тарифах Банка | Размер ЗТ |

| НБК-Банк | - | 5% |

| Альфа-Банк | п. 2.1.1.4 | 10% |

| Уралсиб | п. 20 | 10% |

| Бинбанк | п. 1.1.2.10 | 10% |

| ОТП Банк | п. 3.3.7, 5.15 | 12% (перевод) 25% (наличные) |

| Тинькофф | п. 5.9 | 15% |

| Морской Банк | п. 1.44 | 15% |

| Транскапиталбанк | Да, п. 2.2.9., 3.5 | 15% (перевод) 20% (наличные) |

| Промсвязьбанк | п. 10 | 20% |

| Райффайзенбанк | п. 2.2.12 | 10 000 руб. при остатке более 200 000 руб. |

* – по состоянию на 22.03.2018, согласно публичным данным, размещенным на сайтах банков в интернете.

«Заградительные тарифы напоминают мне комиссии за выдачу кредита из 2010–2012 годов. Банки получают вознаграждение от клиентов за исполнение своих законных обязанностей», – замечает Владимир Ефремов. Аналогичного мнения придерживается и Владислав Тепляшин. Он уверен, что заградительные тарифы противоречат основным принципам гражданского права. «За одинаковый объем услуг разные клиенты вынуждены платить значительно большие деньги. Никакого здравого правового или экономического обоснования для такой ситуации нет. Стремление ЦБ РФ контролировать экономику, не неся при этом собственных затрат, корреспондирует эти дополнительные затраты на банки, а банки перекладывают затраты на клиентов», – говорит он. Тем не менее пока отказываться от такой практики банки не собираются.

Банк тоже рискует

Однако применение 115-ФЗ создает сложности не только для бизнеса: велики риски и для игроков самой банковской отрасли. Именно на банки в рамках закона возложена функция контроля за сомнительными операциями клиентов. Для этого они могут запросить у клиента документы в отношении сомнительной операции, а клиент обязан эти документы предоставить. Однако на деле заставить клиента передать нужные документы невозможно – каким-либо действенным механизмом принуждения банк не обладает, а вот клиент может просто закрыть счёт в любой момент.

Существующая проблема создает риски не только для конкретного банка, но и для всего банковского сектора, говорит «Право.ru» руководитель судебной практики одного из крупнейших российских банков, входящих в ТОП-10 по активам. Вследствие нарушения клиентами требований закона № 115-ФЗ банк рискует остаться без лицензии: так, по данным Федеральной службы финансового мониторинга, в 2015–2016 Банком России были отозваны лицензии у 148 кредитных организаций, включая 69 банков, которые лишились лицензии из-за регулярных нарушений требований закона № 115-ФЗ. Такой вред, в отличие от убытков, не может быть возмещен нарушителем.

Банки оказываются между двух огней, подтверждает Александр Ермоленко, партнёр «ФБК»: им надо вести бизнес и клиенты у них такие, какие есть, и не всегда им удобно соблюдать жёсткие требования 115-ФЗ чисто технически. С другой стороны, даже мелкая оплошность может стать причиной применения мер воздействия со стороны Банка России. С третьей стороны, как бы банк ни старался, это всё равно может случиться, подтверждает Ермоленко. «В этих условиях кто-то из банкиров выбирает путь соблюдать всё досконально, создавая неудобства клиентам излишне формальным подходом, а кто-то выбирает более агрессивную стратегию и рискует прекратить свою деятельность в любой момент», – замечает он.

В банковской отрасли считают, что подстраховать банки, а значит и сократить формализм и перестраховку в вопросах соблюдения 115-ФЗ, могло бы установление ответственности за невыполнение требований банков, – например, в случае, если клиент отказывается представить запрашиваемые документы, замечает собеседник «Право.ru», специалист по банковской отрасли. «В ином случае требования о предоставлении документов неисполнимы, так как клиенты, нарушающие требования 115-ФЗ, получив запрос о предоставлении документов, закрывают счет и переводят денежные средства в другие кредитные организации. Есть основания полагать, что такой клиент поведет себя так же, если получит аналогичный запрос и от другого банка», – говорит он.

Пользуясь правом на закрытие банковского счета (п. 1 ст. 859 ГК), клиент обходит требования закона № 115-ФЗ и не предоставляет кредитным организациям информацию о конкретных операциях. Сокрытие этой информации может свидетельствовать о незаконности совершаемых операций, в том числе для легализации доходов, полученных преступным путем, и финансирования терроризма.

Пока же возможность введения превентивных мер, которыми могли бы пользоваться банки как агенты финансового контроля, остается под вопросом, несмотря на то, что сами требования к кредитным организациям направлены на защиту частно-публичного интереса. Как признал собеседник «Право.ru», правовая неопределенность в этом вопросе и отсутствие единообразной судебной практики арбитражных судов нарушают права и законные интересы бизнеса и стабильность гражданского оборота.