Это правда. Что поменялось, рассказал руководитель практики «Налоги» юрфирмы Интеллектуальный капитал Сергей Колесников. Он назвал свой доклад «Холдинг где-то тут, или Хижина дяди Тома на Британских Виргинских островах». Эта юрисдикция в числе других стала требовать от своих компаний «экономического присутствия». Колесников раскрыл, что это значит:

- деятельность компании управляется на территории Британских Виргинских островов;

- есть достаточное число квалифицированных сотрудников, задействованных в работе, которые физически находятся на территории государства;

- есть офисы и достаточные операционные расходы там же;

- и другие, не менее важные признаки.

Кроме того, налоговики все пристальнее следят за налогообложениями дивидендов, которые проходят через иностранные структуры по корпоративной цепочке. Чтобы оправдать низкую налоговую ставку, надо, чтобы получатель доходов имел на них фактическое право и не был только транзитным пунктом. Могут ли холдинги с иностранным элементом быть фактическими получателями дохода (ФПД), рассказал партнер, руководитель практики «Налоги» АБ Андрей Городисский и партнеры Валентин Моисеев. По его словам, все зависит от того, искусственная деятельность или нет, надо показать, что решения принимаются на уровне холдинга.

У меня спрашивают, какой должен быть уровень расходов у иностранной компании. Это неправильный вопрос. Если фирма из года в год штампует те же решения совета директоров по звонку из Москвы, то нет смысла «рисовать расходы» в расчете на то, что налоговая не заметит.

Докладчик также поделился судебной практикой и дал советы.

Конференции «Право.ru» – отличный повод встретиться с коллегами и завести новые деловые знакомства. Провести время приятно и с пользой.

Да, доказать можно, но необязательно передавать налоговой все, что она просит, заверила руководитель практики трансфертного ценообразования и международного налогообложения TAXOLOGY Любовь Старженецкая. Она рассказала о том, как отстаивала интересы резидента Турции, который получал дивиденды и доказывал, что он их полноправный владелец (это дало бы возможность применить ставку 10% вместо 15%). По словам Старженецкой, победить удалось на уровне УФНС при рассмотрении дела с участием замруководителя ФНС Сергея Аракелова и начальника правового управления Олега Овчара.

При этом в «первой инстанции» налогоплательщик проиграл, потому что в пакете документов не было подтверждения конкретной суммы дохода и уплаченных налогов. Показывать чиновникам выписки со счетов и декларации бизнесмен не хотел. Вместо этого он предъявил письмо из налоговых органов Турции, что получил определенный доход, заплатил с него налоги и претензий к нему нет.

Доказать свою правоту ему удалось только в апелляции. По словам Старженецкой, позиция была в том, что в НК есть лишь ограниченный список документов, все они представлены. А в остальном надо смотреть на суть, а не на форму. Если право фактического получателя дохода доказано, человек получил деньги и распорядился ими, то ставку надо применить, заключила Старженецкая. Она перечислила и другие доводы, важные в этом деле.

Советы юристам, которые доказывают фактическое право на доход, дал и советник Nextons Борис Брук.

Надо быть гибче, не стоит биться в одни ворота. Если нет шанса «отстоять» ФПД для конкретной структуры, то есть смысл придумать альтернативный план. Пусть вместо 5% используйте ставку 10%, а не 15%. Иногда это уже очень хороший результат.

Судебной практикой по вопросам фактического права на доход 2018–2019 годов поделился партнер АБ Казаков и партнеры Павел Посашков. Судя по его докладу, ключевой вопрос – это реальность расходов. Например, одна из компаний отбилась от претензий доказательствами, что несла расходы, характерные для реальной компании: на аренду, офис, охрану, зарплатные налоги, рассказал Посашков.

Докладчики слушают выступление коллеги.

Могут, хотя по общему правилу некоторые услуги иностранным заказчикам не облагаются НДС (например, консультационные или юридические). Такая опасность есть, если иностранной компанией управляют из России, поделился Руслан Маннапов из юрфирмы Ильяшев и партнеры. Он рассказал о таком деле «Онэксима» против налоговой (№ А40-142855/2018). Там налоговики доначислили 332,7 млн руб. НДС, потому что иностранные компании-заказчики контролировал глава «Онэксима» Михаил Прохоров, их печати и документы хранились в России, IP-адреса совпадали и т. д. С этим согласились две инстанции, но кассация отменила их акты. Она указала, что место нахождения юридического лица там, где находится его исполнительный орган.

Совпадают IP-адреса, не там находятся печати, насобирали протоколов допроса, что кто-то отказывается от подписи – что дальше? Чтобы доначислить налоги, подобной доказательственной базы недостаточно. Радует, что с формальным подходом борется Верховный суд. От него отказывается и ФНС.

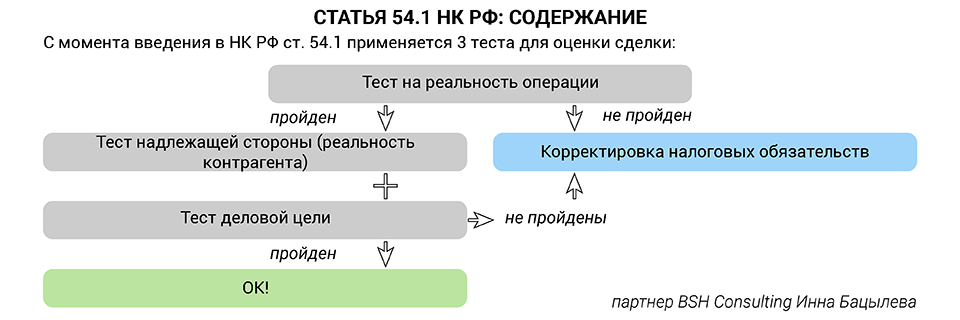

Как пояснила партнер BSH Consulting Инна Бацылева, налоговые претензии по ст. 54.1 НК («Пределы осуществления прав по исчислению налоговой базы») возможны лишь в том случае, если налоговый орган сможет обосновать, что сделка реально не исполнялась. Для этого сама операция и контрагент должны быть реальны, а сделка должна иметь деловую цель, а не цель уклонения от налогов.

Вы должны контролировать контрагента на протяжении всей реализации сделки, чтобы доказать, что она реально исполнялась.

От того, реклама перед ним или нет, зависит размер налога. А еще есть нормируемые и ненормируемые расходы на рекламу. Вторые лучше для компаний, потому что позволяют полностью учитывать расходы (а значит, налог меньше).

Как отличить одно от второго и третьего, поделилась советник Nextons Анна Зверева. Судя по её рассказу, скучать юристам в этой сфере не приходится.

- Каталоги и брошюры входят в список рекламы, расходы по которой не нормируются. Но если это что-то еще, например листовка или электронный каталог, Минфин хочет обложить это налогом. Противостоит ему судебная практика, которая позволяет использовать льготу по аналогии.

- Красивая выкладка (магазинные стойки, стеллажи и т. п.), которая стимулирует покупки товара, согласно судебной практике, не является рекламой. Но в 2014 году Минфин попытался отнести расходы на выкладку к нормируемым. Но налогоплательщики выигрывали эти дела, находили даже ГОСТ по выкладке товара.

- Витрины позволяют учитывать расходы на них как ненормированные, и понятие витрин в практике максимально широкое. Но если лайтбокс (подсвеченная рекламная стойка) находится внутри здания, то расходы на него нормируются. Но если совместить лайтбокс с демонстрацией товара, то это будет уже «витрина», а значит, расходы удастся сократить.

Если в компании был обыск, следователь может не отдавать изъятые документы годами, даже если уголовное дело потом «заглохло». При этом они могут даже не относиться к обвинению. Нехватка бумаг может парализовать работу. Например, когда они требуются управляющему в деле о банкротстве.

Чтобы этого избежать, партнер АБ ЗКС Мария Корчагина рекомендует хранить документы по закрытым периодам вне офиса. Идеально, если это место расположено в другой местности, в помещении, которое не зарегистрировано на это юрлицо, а его адрес неизвестен большому количеству сотрудников.

Этот совет вызвал оживление в зале и полемику между докладчиками.

– Бизнес не может функционировать без документов и операций, – возразила Галина Акчурина из «ФБК-Право». – Конечно, есть правила хранения информации, есть комплаенс, но нельзя так просто все взять и вывезти.

– Никто из наших клиентов не является злостным налогоплательщиком, – отметил партнёр «ЗКС» Денис Саушкин. – Но следователи не будут описывать документы, напишут, что выдано коробками. Если пойдёт встречная проверка, то окажется, что нужных бумаг у вас нет, вы никак не докажете, что их отдавали. Наш совет спасает бизнес.

А слушатель конференции задал вопрос замруководителя отдела судебно-экономических исследований ГУ криминалистики СК Константину Сальникову: «Если вся «первичка» вывезена в деревню, а потом приезжает проверка, документов нет, доказать ничего невозможно – все? Дело не возбудят?»

Аудиторию этот вопрос развеселил.

«СК не возбудит такое дело, документов нет, – ответил Сальников. – Даже если дело будет возбуждено, эксперт, скорее всего, сделает вероятностный вывод. Ведь будет декларация, но не будет аналитической информации. Впрочем, следователь может допросить бухгалтера в таком случае».

Аудитория смогла задать представителю СК и другие вопросы. Также он прочитал свой доклад. Из него можно было узнать, какие «налоговые» дела следователи возбуждают неохотно. Например, это дела по материалам, где налоговый орган корректировал сумму сделки, которая более чем на 20% отличалась от рыночной.

В июне 2019 года Пленум ВС представил проект постановления о налоговых преступлениях. Их предлагают считать оконченными с момента неуплаты налогов, сборов и взносов в установленное время. Срок давности исчисляется со дня «фактического окончания». В частности, добровольного погашения или взыскания недоимки. То есть пока налоги не уплачены, срок давности «бесконечный». Сейчас же он составляет до 10 лет.

Возможное нововведение раскритиковал старший консультант департамента юридической практики Alliance Legal Consulting Group Никита Роженцов. По его словам, таким же образом можно назвать «бесконечной» кражу, ведь вор владеет чужим имуществом и не отдаёт. Роженцов считает, что такой подход к налоговым преступлениям противоречит определенным срокам в налоговом законодательстве и законодательстве о налоговых правонарушениях.

К тому же ограничен и срок хранения документов. «Руководитель прекращает свои полномочия, прошло 10 лет, ему предъявили обвинения. Где искать документы? Их надо было ксерокопировать при уходе? Заказывать «Газель»? Так никто не делает!» – критиковал Роженцов. Он выразил надежду, что постановление в спорной редакции так и не будет принято.

9 октября - "Противодействие корпоративному мошенничеству и поиск активов", Москва

11 октября - "Девелопмент и строительство: правовые вопросы", Москва

15 октября - "Семейное и наследственное право: законодательные изменения и актуальная практика", Москва

16-17 октября - "Диалоги о частном праве на Урале", Екатеринбург

17 октября -"Как взыскать убытки: тенденции судебной практики – 2019", Москва

22 октября - "Трудовое право и трудовые споры", Москва