Это вид притворства, объясняет старший партнёр Пепеляев Групп Сергей Савсерис: изображается работа нескольких юридических лиц, которые якобы самостоятельно ведут однотипную деятельность, но на самом деле контроль сосредоточен в одних руках. Это искусственная схема, которая вовсе не характерна для бизнеса, говорит эксперт.

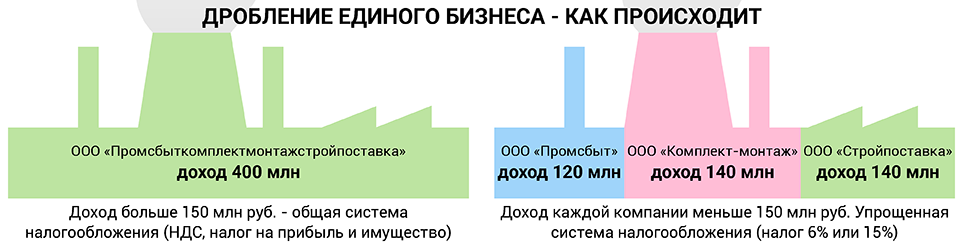

Таким образом незаконно экономят на налогах: применяют специальный налоговый режим, налоговые льготы и так далее. Один из самых частых случаев – дробление бизнеса с целью применять упрощённую систему налогообложения (УСН). На ней компании не платят НДС, налоги на прибыль и имущество. Их заменяют единым налогом – 6% от доходов или 15% от доходы минус расходы. Но воспользоваться таким выгодным режимом может только тот, чьи доходы не превышают 150 млн руб. (лимит для 2019 года). Если они больше, то бизнес могут «делить» на части, чтобы уложиться в лимит.

Признаки дробления перечисляет ФНС в Письме от 13 июля 2017 года № ЕД-4-2/13650@ (п. 13.2):

- разделённые организации ведут один и тот же вид деятельности, находятся по одному адресу, используют одни и те же помещения, персонал, материально-техническую базу, одних заказчиков, вовлечены в единый процесс;

- налоговую и бухгалтерскую отчётность ведут одни и те же сотрудники;

- у сотрудников разных фирм одни и те же обязанности;

- документы хранятся в одном месте, используются одни и те же IP-адреса, расчётные счета;

- если сумма доходов приближается к лимиту, то договоры с заказчиками расторгают или заключают с другой фирмой на тех же условиях.

Часто встречающийся пример дробления бизнеса – это сеть точек продаж, каждая из которых представляет собой отдельное ООО, но при этом управляется из общего центра (например, аптеки). Реже встречается дробление в виде разделения единого технологического процесса. Например, стадии переработки сырья, упаковки готовой продукции и так далее, говорит партнёр TAXOLOGY Алексей Артюх.

По словам старшего эксперта департамента налогового консалтинга ФБК Legal Алексея Ярзуткина, незаконную налоговую выгоду, в том числе в результате дробления бизнеса, выявляют контрольно-аналитические службы налоговой инспекции. Они используют данные ЕГРЮЛ и налоговых деклараций, чтобы определить дробление бизнеса и рассчитать совокупную налоговую нагрузку. В своей работе они руководствуются признаками нарушений из писем ФНС. «В нашей практике был случай, когда налоговые органы запрашивали у бизнесмена пояснений, почему он является учредителем более чем 15 организаций», – вспоминает Ярзуткин.

Прилично. Согласно Письму ФНС № СА-4-7/15895@ от 11 августа 2017 года., в 2013–2017 годах суды рассмотрели более 400 дел на эту тему, а сумма превысила 12,5 млрд руб. (если не считать доначислений, которые не были оспорены в судах).

Необязательно. Даже если у них общие бенефициары, руководители и бухгалтеры и они применяют специальные налоговые режимы. Необходимо, чтобы компании выполняли разные виды деятельности, «которые не являются частью единого производственного процесса для достижения общего экономического результата». Такое разъяснение дал Высший арбитражный суд в деле о компаниях «Металлургсервис» и «Меркурий» (№ А60-40529/2011).

Дробления нет, если функционально направления разные и управляются по-разному, у них свои сотрудники, активы, поставщики, клиенты и так далее, рассказывает партнёр TAXOLOGY Алексей Артюх. «Одна компания создаёт интернет-сайты, а другая занимается их продвижением – это разные функции, а для этого нужны разные сотрудники», – приводит пример эксперт. В некоторых случаях как отдельный признак самостоятельности выделяют территориальную обособленность участников группы. «Магазины в разных регионах сложнее обвинить в дроблении», – объясняет Артюх.

Важно и оценить мотивы налогоплательщика, хотя налоговые органы часто не уделяют этому достаточно внимания, отмечает консультант налоговой практики O2 Consulting (О2 Консалтинг) Георгий Толмачев. «Вполне может быть так, что налицо признаки дробления, но налогоплательщик и не думал уклоняться от налогов», – делится Толмачев.

Однозначных критериев для оценки законности или незаконности дробления нет, ведь каждый бизнес уникален, суды оценивают совокупность конкретных обстоятельств. В частности, это показывает дело ООО «Мастер-Инструмент» (Определение Конституционного суда от 4 июля 2017 года № 1440-О). Налоговики вскрыли «семейное» дробление бизнеса на три ИП и четыре ООО и доначислили налоги. Учредитель оспорил в Конституционном суде нормы, на основании которых это было сделано. КС отклонил эту жалобу: попытки злоупотребления законом надо пресекать.

Но судья Константин Арановский счёл, что всё не так однозначно. В своём особом мнении он обратил внимание на то, что аффилированные лица включили свои долги в реестр в деле о банкротстве компании «Мастер-Инструмент», то есть суд признал реальность отношений. Кроме того, малый бизнес с участием родственников может быть построен как группа компаний, а это само по себе не говорит о нарушении, отметил Арановский.

В деле № А75-452/2018 управляющей компании «Сибирский дом» удалось оспорить доначисление 16,6 млн руб. налогов и пеней. Налоговики решили, что эта компания и ООО «УК «Сибирский дом+» действуют вместе, а не отдельно, а «Сибирский дом+» искусственно добавили в процесс выполнения работ по капитальному и текущему ремонту многоквартирных домов. В числе обстоятельств, которые это доказывали, был единый адрес, один и тот же гендиректор, главный бухгалтер и менеджер по снабжению, одни и те же помещения (диспетчерская, бухгалтерия и т. п.). У «Сибирского дома+» не было своих площадей, а его единственным заказчиком был «Сибирский дом».

Но три суда решили, что налоговая инспекция не доказала противозаконность такой схемы, ведь если налогоплательщик учредил новую фирму, то это ещё не подтверждает необоснованную налоговую выгоду. Компании выполняли разные задачи согласно зарегистрированным видам деятельности: первая занималась управлением домами, а вторая выполняла работы по содержанию и ремонту. Сама по себе работа нескольких взаимозависимых фирм на УСН не запрещена – это выбор оптимального налогообложения, который позволяет получить наилучший экономический эффект, говорится в постановлении АС Западно-Сибирского округа.

Очень.

Это агрессивное планирование и несёт значительные налоговые риски, предупреждает руководитель налоговой практики IPT Group Дмитрий Мануйлов. По его словам, в последнее время налоговики обращают на это всё больше внимания. Им помогают чёткие методические рекомендации ФНС, как выявить дробление и собрать доказательственную базу. А суды уходят от формального подхода и смотрят не на форму, а на суть отношений, говорит Мануйлов. По его словам, большинство судебных решений принимается в пользу бюджета.

Снизился стандарт доказывания того, что налогоплательщик применяет незаконные способы налогового планирования, делится наблюдениями Савсерис. Также часто не проводится глубокий анализ, искусственная ли сделка или она характерна для сложившейся коммерческой ситуации. «Если инспекция укажет на то, что сделка влечёт налоговые льготы, то этого иногда уже бывает достаточно для того, чтобы суд признал её решение законным», – говорит Савсерис. Кроме того, он предупреждает, что налоговая не считает себя обязанной проводить налоговую реконструкцию, то есть рассчитывать подлинный размер налогов для компании, которая исказила смысл финансово-хозяйственной операции (Письмо ФНС от 16 августа 2017 г. № СА-4-7/16152@).

Иногда можно сэкономить законно. Например, функционально обособить некоторые направления деятельности, говорит Артюх. Но есть много ситуаций, когда это не сработает. В любом случае консультант должен подсказать, какие ключевые признаки при оценке «дробления», чего стоит избегать, а каких целей достичь не получится, рассказывает Артюх. По его словам, часто бизнесмены не слушают советы и поступают на свой страх и риск – рассчитывают на удачу. Но клиенту надо сообщить, что в таких случаях «вероятность доначисления налогов равна вероятности назначения налоговой проверки», рекомендует Савсерис.