Налоговая «модернизация»: последствия и проблемы правоприменения

Налоговые тенденции противоречивы: с одной стороны, поправки к Налоговому кодексу усиливают контроль и повышают налоги, с другой — устанавливают новые льготы и упрощают диалог с ФНС. Сегодня баланс качнулся в профискальную сторону, считает Алексей Артюх, партнер TAXOLOGY На этом фоне бизнесу сложно чувствовать себя на равных с инспекцией.

Один из примеров поиска баланса — развитие льгот и особых режимов, в том числе введение нового федерального инвествычета, заметила Нина Гулис, партнер Kept

Если посмотреть в кодекс, можно увидеть множество льгот и преференций. Но насколько эти льготы эффективны? В этом главный вопрос.

По мнению Гулис, федеральный инвествычет окажется полезен для налогоплательщиков при совпадении нескольких условий: нужная отрасль бизнеса, нужные объекты и учет особенности амортизации. В ином случае вычет имеет мало шансов на успех.

Налогообложение иностранцев

Как и в ситуации с налоговыми льготами, в международных соглашениях важно учитывать не номинальную сторону, а фактическую реализацию буквы закона, продолжил дискуссию Борис Брук, советник Nextons По его словам, «агрессивность налогового администрирования — тот айсберг, о который разбиваются многие благие намерения». Брук рассказал о новых международных соглашениях в сфере налогообложения и добавил, что сама по себе идея развития интернационального сотрудничества, безусловно, благая, но по факту ее реальное воплощение отталкивает иностранных инвесторов и усложняет жизнь российских и зарубежных компаний.

При этом само международное налогообложение постоянно совершенствуется, затрагивает все новые механизмы и институты. Введение налога для транснациональных компаний — одно из таких изменений. Идея ввести 15%-й сбор для интернет-компаний принадлежит европейским странам, говорит Галина Науменко, партнер налоговой практики Технологии Доверия Она основана на принципе справедливости и предполагает обложить единым налогом компанию в месте, где она действительно работает. Новые правила налогообложения в ЕС коснутся крупных диджитал-компаний с оборотом свыше $750 млн, добавляет Науменко.

По политическим причинам Россия не входила в рабочую группу по обсуждению нового налога, но эта идея актуальна и для нас: отечественный бизнес имеет представительства за рубежом, а международные холдинговые компании так или иначе работают в России. Кроме того, Россия заинтересована в разработке аналогичных правил, которые в силу объективных причин могут серьезно отличаться от общемировых, считает Науменко.

Принять новый налог на международном уровне — это настоящее дипломатическое искусство. В этом отношении задача России еще сложнее. Мы должны принять закон, который учтет транснациональный статус компаний и будет воспринят мировым сообществом.

События последних лет изменили правовой ландшафт налогообложения и породили множество спорных вопросов. Особо среди них выделяется проблема трансграничного налогообложения. Россия приостановила соглашения об избежании двойного налогообложения с 38 недружественными странами, напомнила Екатерина Болдинова, адвокат, партнер Five Stones Consulting Одной из таких стран стала Германия, которая существенно изменила правила налогообложения россиян и ввела «букет» новых ограничений. Например, из-за разрыва соглашений с 2024 года российские компании должны платить немецкие налоги, и низкая налоговая ставка для них недоступна. Еще немецкие контрагенты теперь должны предоставлять множество подтверждающих документов, что создает дополнительные обременения. Такое положение, скорее всего, станет общеевропейским трендом и вскоре все страны ЕС примут подобные правила, предсказывает Болдинова.

О проблемах компаний с иностранным участием продолжил говорить Сергей Иванов, налоговый консультант Tax Compliance Ключевых проблем несколько: это и риск двойного или даже тройного налогообложения, и увеличение налогового контроля, и приостановление международных соглашений. Главное, что должен понять бизнес: сохранение статус-кво в современных условиях не гарантирует защиту от налоговых рисков, напоминает Иванов. Ведь регулирование постоянно совершенствуется, и важно оценивать текущую ситуацию, а не жить прошлым.

О налогообложении контролируемых иностранных компаний (КИК) рассказал Даниил Захаров, руководитель налоговой практики Клифф Главное изменение в этой сфере — отмена единого паушального взноса в 5 млн руб. Теперь размер платежа зависит от количества принадлежащих лицу КИК. Это заставило бизнес задуматься об изменении структуры владения активами и оптимизации расходов. В связи с этим Захаров советует в первую очередь избавляться от неиспользуемых КИК и снижать иные риски задвоения взносов.

Об опасностях выхода иностранных владельцев из российского бизнеса рассказал Павел Кондуков, партнер BGP Litigation За прошедшие два года эта тема не потеряла актуальность, уверен эксперт. Одна из самых острых проблем — урегулирование задолженности между иностранным собственником и компанией-резидентом. Налоговые последствия прощения долга и зачета до сих пор вызывают практические вопросы, однозначных ответов на которые нет. Неоднозначны и вопросы налоговой выгоды от покупки бизнеса с дисконтом.

Законодатель прямо закрепил, что разница между фактической и рыночной ценами признается объектом НДФЛ. Менеджмент, выкупающий бизнес со скидкой, должен обратить на эту норму внимание.

Продолжил рассуждать о налоговых рисках работы с иностранцами Игорь Грибков, советник налоговой практики Юридическая компания «ЭБР» , эксперт образовательной платформы Moscow Digital School. Он рассказал о трех основных рисках сделок во внешнеэкономической деятельности: неподтверждение сделки, переквалификация отношений и реструктуризация. Главный совет эксперта — представлять набор доказательств, свидетельствующих, что контакт с иностранцем реально помог вашей компании, а не использовался для вывода активов за рубеж.

Сергей Лавров, заместитель директора налогового департамента, начальник управления налоговой экспертизы компании «Норникель», рассказал об основных изменениях в контроле трансграничных сделок. Основным драйвером таких изменений стали экспортные операции, считает Лавров. Из-за геополитической ситуации государство потеряло доступ к информации о цепочке вывоза продукции. Пытаясь обеспечить налоговую данными, законодатель в конце 2023 года внес в закон поправки. Еще одна причина изменений — стремление пресечь вывод капитала.

Развитие судебной практики

Анастасия Аржанова, налоговый консультант Tax Compliance , рассказала, как ФНС начисляет налог на увеличение уставного капитала за счет нераспределенной прибыли иностранных участников. С российскими учредителями в этом вопросе все ясно, и такой доход не облагается налогом. В свое время судебная практика потратила на выработку этого подхода несколько лет. Как налоговая посмотрит на аналогичную ситуацию с иностранным участником — не было понятно до сих пор: ни практика, ни закон не давали однозначного ответа. И только в марте ВС в деле № А40-243943/2022 подтвердил, что выработанный подход в этой части меняться не должен, иначе это приведет к дискриминации иностранца. Аржанова задается вопросом: а как быть в ситуации с участником из недружественных стран? Ответа практика пока не дала.

Тему изменения судебной практики продолжила Светлана Мельникова, руководитель по бухгалтерскому и налоговому учету фирмы «Эколаб». Она рассказала, как изменился подход ФНС и судов к вопросу включения дивидендов в таможенную стоимость, и дала советы о том, как избежать доначислений. Главный из них — внимательно относиться к запросам налоговиков и готовить правовую позицию заранее.

О прецедентах компании «Экофарм плюс» рассказал Александр Гринько, руководитель практики разрешения налоговых споров Marillion В деле № А63-16421/2021 налоговая хотела отказать дистрибьютору в возмещении НДС из-за полученных им бонусов, которые пошли в зачет стоимости поставленных товаров. ФНС посчитала зачтенный товар безвозмездным и отказала в учете налога. В итоге суды встали на сторону налогоплательщика. Это дело имеет важное значение, уверен Гринько. Так налоговый орган может доначислить налог «по любому абсурдному основанию». Поэтому важно внимательно изучать требования ФНС и идти на диалог с инспекцией. Это снизит недопонимание и решит многие проблемы.

Важность диалога с инспекцией

О трансформации отношений с госорганами и особенностях работы с ФНС рассказала Раиса Алексахина, партнер, руководитель практики Технологии Доверия Она отметила, что на уровне центрального аппарата налоговой выстроено по-настоящему успешное взаимодействие, чего нельзя сказать о подразделениях «на земле». Это важно, ведь прямое общение с ФНС снижает количество судебных споров.

Разрешить уже имеющийся спор можно с помощью мирового соглашения, говорит Денис Черкасов, партнер BFL | Арбитраж.ру При определенных обстоятельствах такое решение конфликта выгодно всем участникам. Инструменты рассрочки и отсрочки налогов стали доступнее, вероятность их получения можно оценить даже на сайте ФНС.

Мировое с налоговой — это не миф. Иногда с этой инициативой выходит сама инспекция, но здесь важны детали. Налоговая пойдет навстречу, если налогоплательщик ранее не уклонялся от платежей и не злоупотреблял правами.

Тенденции развития налогообложения

Влияние внешнеполитических событий отметил и Денис Щекин, управляющий партнер «Щекин и партнеры» Он рассказал о развитии налогообложения цифровых активов и криптовалют, рост использования которых Щекин связал с невозможностью применения традиционных способов расчета. Пока майнинг не облагается налогом, но уже скоро это изменится. Ожидается разрешение на использование криптовалюты для расчетов во внешнеторговых сделках, что дополнительно повышает интерес к налогообложению криптовалют.

О налоговой политике в отношении малого и среднего бизнеса рассказал Роман Маргулис, управляющий партнер ASB Consulting Group Он остановился на нескольких ключевых поправках: изменении упрощенного режима, сокращении льгот для IT-компаний, амнистии дробления. Наибольшие переживания у компаний вызвало введение НДС при превышении лимита в 60 млн руб., но эти страхи не всегда обоснованы, говорит Маргулис.

Для ряда налогоплательщиков появление НДС – это плюс. Компании смогут расширить базу заказчиков и работать с теми, кому интересен входящий налог.

Это не отменяет возникающих сложностей с администрированием и юридическим переоформлением отношений, добавляет Маргулис.

Продолжил разговор о будущем Сергей Матюшенков, управляющий партнер АБ BGMP Он ожидает, что принятые поправки заставят бизнес и налоговых консультантов заняться тонкой настройкой бизнеса и минимизировать налоговую нагрузку. При этом использование откровенно незаконных схем, например дробления, становится все более опасно, считает Матюшенков.

Об особенностях амнистии за дробление бизнеса рассказал Александр Григорьев, партнер ФБК Legal Чтобы подпасть под ее, нужно добровольно отказаться от правонарушения, но возникает много вопросов как к методологии расчета фактов дробления, так и к последствиям консолидации компании. В будущем ФНС планирует дать разъяснения, которые должны устранить неопределенность, заключил эксперт. Пока инициатива ФНС неоднозначна.

Примеры экстравагантного структурирования сделок привел Александр Беляев, директор департамента корпоративного налогообложения АЛЬТХАУС (ALTHAUS) Он рассказал о четырех историях, в которых компании пытались обойти установленные санкционные и контрсанкционные запреты и снизить налоговые риски. Такая оптимизация несет большие налоговые риски, предупредил Беляев.

Уголовно-правовые последствия подобной оптимизации описал партнер ZKS Сергей Малюкин. Он рассказал, что расследовать налоговые преступления следствие побуждают возможные доначисления, а дойдет дело до суда или нет — уже не так важно. Из-за этого все ресурсы следствия направлены на поиск бенефициара, с которого можно потребовать возмещение.

О том, как обезопасить компанию от налоговых доначислений, рассказал Кирилл Петухов, председатель МКА «Петухов и партнеры» Каждая компания должна знать о важности налогового комплаенса, уверен эксперт. Комплаенс-процедуры следует и проводить на самом старте бизнеса при обсуждении бизнес-модели, и включать в ежедневную работу компании, при заключении каждой сделки.

Базовая проверка контрагентов по открытым источникам снижает риск доначисления налогов и штрафов. Всегда нужно смотреть на баланс компании, ее производственные мощности и штат сотрудников.

Дебаты: за и против прогрессивной шкалы НДФЛ

Продолжая разговор о преимуществах и недостатках проведенной летом налоговой реформы, участники обсудили значение пятиступенчатой шкалы НДФЛ. Прогрессивная шкала — общемировое явление, к которому приходят многие страны, говорят сторонники реформы, а отдельные проблемные вопросы вскоре будут отлажены, уверен Павел Андреев, директор по налогообложению «Интегры».

Противники реформы находят много минусов в ступенчатой шкале. Новый подход приведет к удорожанию и усложнению администрирования, полагает Константин Асабин, руководитель дирекции налогового сопровождения инвестиционной деятельности «Альфа-Капитала». Еще противники изменений расчета НДФЛ говорят о половинчатости реформы и о том, что она не включает в себя достаточного числа льгот и вычетов, которые бы нивелировали негативные последствия реформы для граждан.

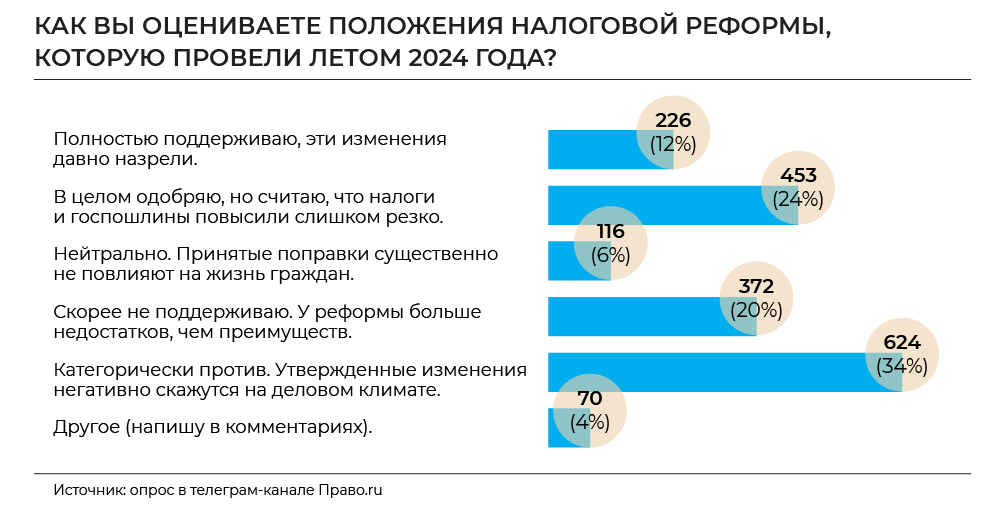

При этом большинство участников опроса, проведенного в телеграм-канале Право.ru, оказались недовольны обсуждаемой реформой. Треть опрошенных выступает «категорически против» принятых изменений, еще 20% «скорее против». Около четверти в целом поддерживают изменения, но не новые ставки налогов и госпошлин. Вопрос судебных пошлин в целом стал самым острым для юристов. Об этом свидетельствуют комментарии читателей нашего телеграм-канала: многие возмущаются необоснованностью стремительно подорожавшего правосудия. Лишь 12% опрошенных полностью поддерживают реформу, а 6% участников опроса относятся к реформе нейтрально.