Представьте, что новый собственник крупной компании решил провести комплексный инициативный аудит. Специалисты определили, что оптимальный срок решения этой задачи — две недели, но клиенту необходимо заключение через десять дней. Аудиторская фирма согласилась задействовать больше сотрудников, чтобы уложиться в срок, при условии увеличения стоимости услуги на 40%. При определении рыночной стоимости услуги в рамках такого соглашения оценщику предстоит рассчитать экономически обоснованный коэффициент удорожания. Расскажем, как это сделать.

Общие особенности оценки стоимости услуг или работ

Оценка стоимости работ и услуг довольно востребована на практике. Обычно ее проводят в двух случаях: чтобы обосновать требования в суде или подтвердить цену контракта.

О подходах к оценке и действиях специалиста на примере кейсов есть отдельный подробный материал. Кратко напомним основные нюансы:

- Единой универсальной методики для всех типов услуг (работ) нет и не может быть, потому что каждая из них имеет свою специфику. Отдельных стандартов для оценки также не существует, поэтому оценщики применяют общие нормативы.

- При разработке методики для конкретного случая нужно исходить из сложившихся на рынке принципов ценообразования.

- Доходный подход к оценке услуг не применяется. Затратный — подходит для некоторых случаев, когда есть возможность с достаточной степенью достоверности определить величину издержек. Прежде всего его используют для определения рыночной стоимости социально значимых и бюджетных услуг.

- Чаще для оценки услуг при обычных рыночных условиях применяют сравнительный подход, при котором объект оценки сопоставляется с аналогами.

Все перечисленные особенности помогают оценить стоимость выполнения работ и оказания услуг в обычных рыночных условиях. При этом ни один из названных стандартных подходов не учитывает иные факторы, которые могут повлиять на стоимость, в частности сокращение срока выполнения работы или оказания услуги.

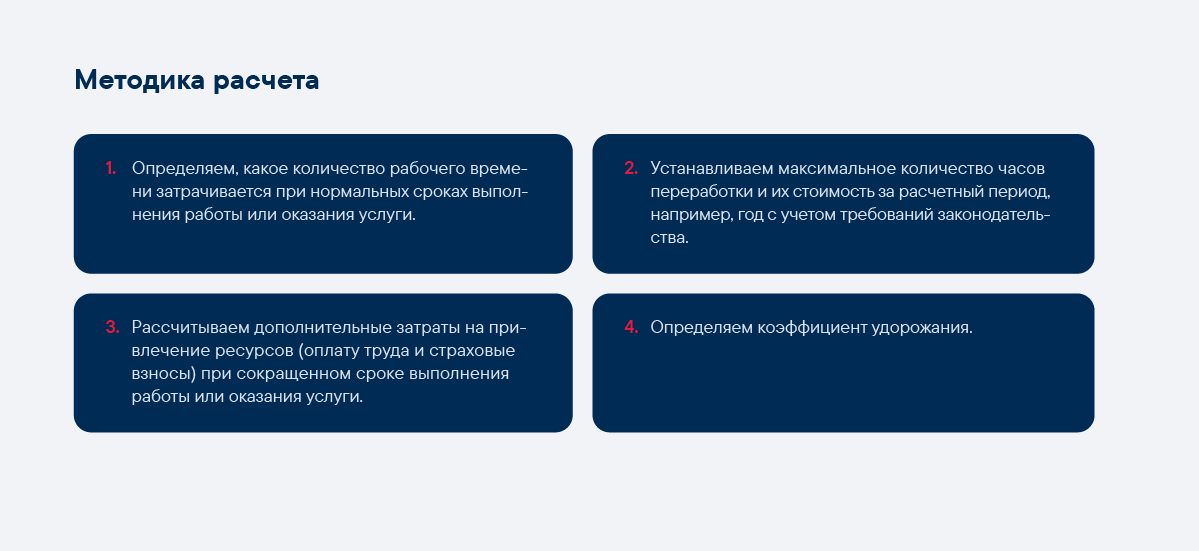

Поэтому рассмотрим методику, которую мы применяем на практике для таких случаев.

Считаем коэффициент удорожания при сокращении сроков

Фактор времени — важнейший показатель ценообразования наряду с материальными, трудовыми и финансовыми ресурсами. Поэтому одно из наиболее распространенных оснований для удорожания — скорость выполнения работы или оказания услуги.

Чтобы определить коэффициент увеличения стоимости, нужно выяснить, какие дополнительные затраты ожидают исполнителя в случае более быстрого выполнения работы или оказания услуги. Чаще всего речь идет о трудозатратах: за счет увеличения продолжительности рабочего времени, привлечения большего числа специалистов для решения задачи.

«Важно понимать, что описанная методика не универсальный способ расчета коэффициента удорожания. Все работы и услуги имеют свою специфику, соответственно, факторы, влияющие на изменение их цены, отличаются. Например, для услуг с высокой интеллектуальной составляющей — юридических, бухгалтерских — расходы на материальные ресурсы не увеличиваются в связи ускоренным режимом исполнения. Поэтому они не учитываются в расчете. В строительных работах и услугах, напротив, возникают дополнительные затраты, которые обязательно нужно иметь в виду при определении коэффициента удорожания. К ним можно отнести и расходы на временные здания и сооружения в зимнее время, эксплуатацию техники и использование расходных материалов. Следовательно, все случаи ускоренного выполнения работ и оказания услуг нужно анализировать индивидуально», — подчеркивает Оксана Егорова.

При определении трудозатрат в обычных рыночных условиях выполнения работы или оказания услуги в сокращенный срок важно учитывать положения действующего законодательства. Так, нужно принимать во внимание следующие ограничения:

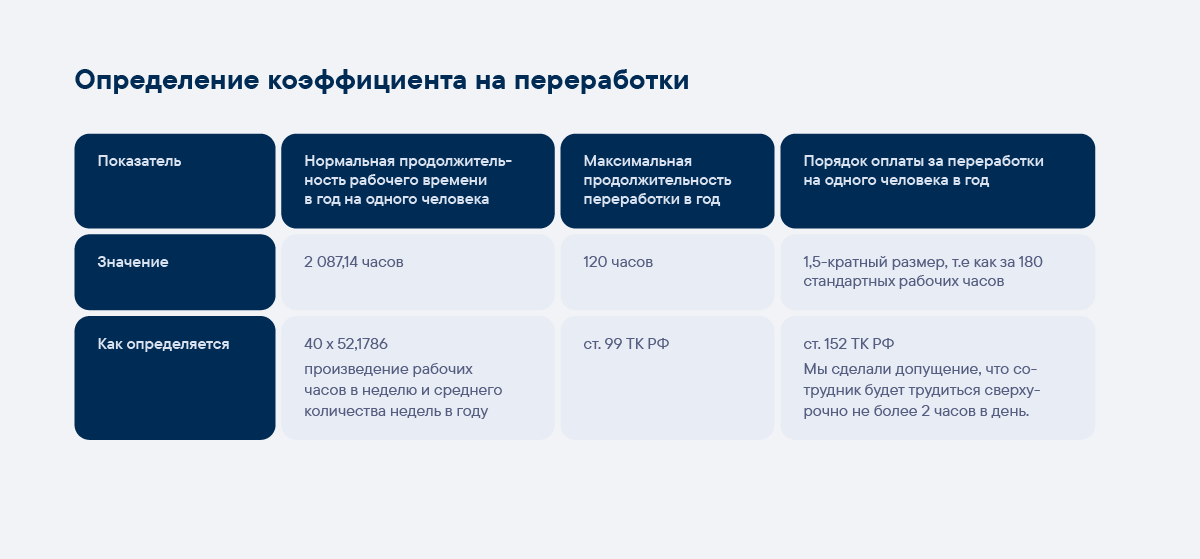

- Нормальную продолжительность рабочего времени. Согласно ст. 91 ТК по общему правилу она не может превышать 40 часов в неделю. Для отдельных категорий работников время сокращено, например для медицинских — до 39 часов (ст. 350 ТК), педагогических — до 36 часов (ст. 333 ТК).

- Предельно допустимое время сверхурочной работы. В силу ст. 99 ТК переработки не должны составлять более четырех часов в течение двух дней подряд и более 120 часов в течение года.

- Особенности оплаты сверхурочной работы. Нормы ст. 152 ТК ограничивают минимально допустимый предел: первые два часа переработки оплачиваются в полуторном размере, последующие — в двойном.

Теперь покажем, как эта методика применяется в реальных кейсах.

Расчет коэффициента на примере из практики Veta

В одном из дел нам предстояло определить рост общих расходов на оказание услуг в сфере строительства в связи с сокращением срока их выполнения.

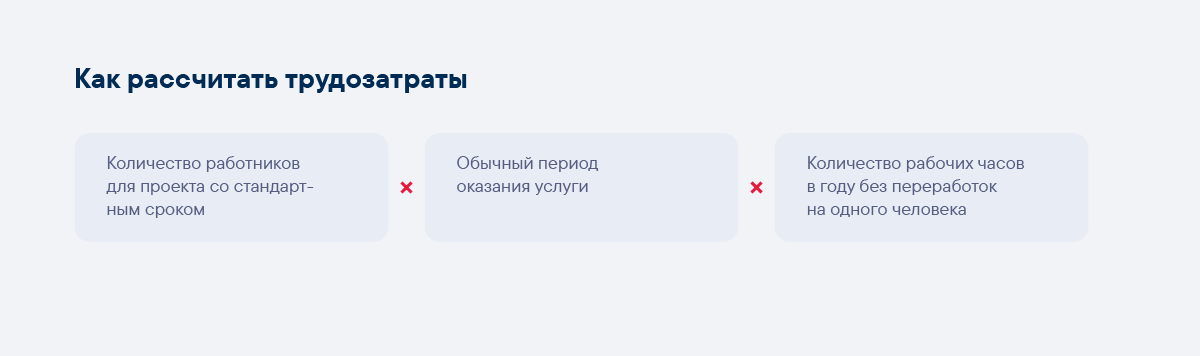

Согласно проектной документации стандартное время реализации проекта составляло три года при вовлечении 300 сотрудников. Мы должны были рассчитать надбавку к стоимости при условии выполнения проекта за два года.

Чтобы определить процент удорожания, мы исходили из двух ключевых показателей:

- коэффициент на переработки;

- коэффициент на привлечение дополнительных сотрудников.

Определяем коэффициент на переработки

Коэффициент ограничен положениями ТК, поэтому не изменяется от проекта к проекту. Чтобы его определить, мы учли три показателя:

На основании этих данных произвели расчет.

Коэффициент на переработки = (2087,14 часа + 120 часов × 1,5) / 2087,14 часа = 1,086.

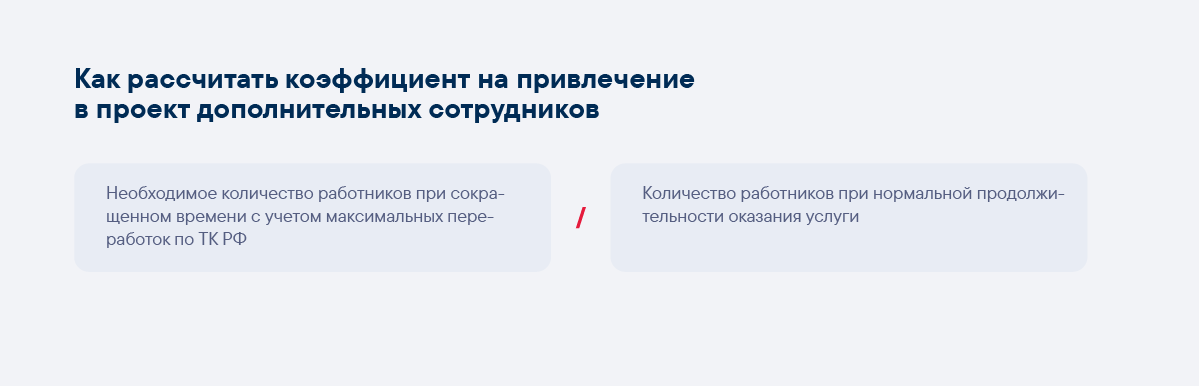

Определяем коэффициент на привлечение дополнительных сотрудников

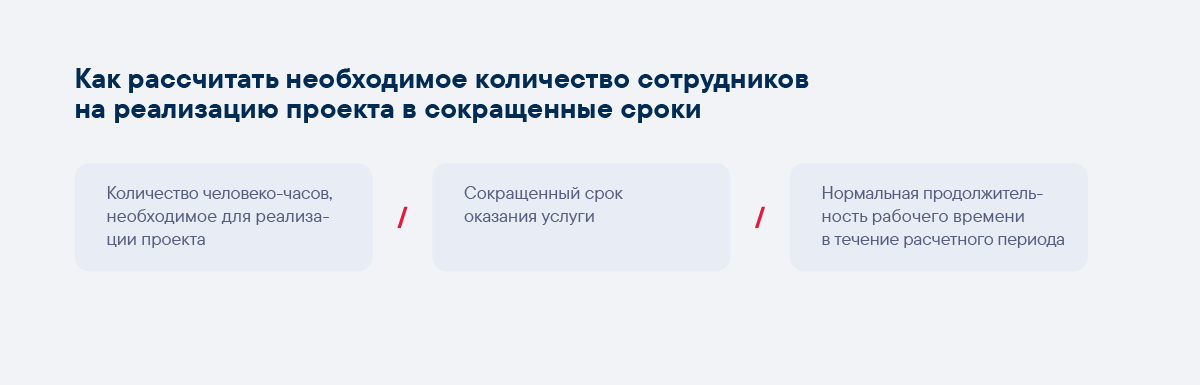

При нормальной продолжительности проекта (три года) в нем были бы задействованы 300 сотрудников. Даже в случае их сверхурочной работы сокращение срока оказания услуги потребовало привлечения дополнительных людей. Поэтому нужно было определить, сколько всего потребуется человек для проекта. Нам был известен сокращенный срок оказания услуги — два года. Дополнительно мы рассчитали количество трудозатрат в человеко-часах.

Трудозатраты = 300 × 3 × 2 087,14 = 1 878 426 человеко-часов.

Ранее мы сделали допущение, что каждый сотрудник будет перерабатывать не более 2 часов в день, или 120 часов в год. Значит, максимальная продолжительность его рабочего времени в год равна 2207,14 часа (2087,14 часа стандартного рабочего времени + 120 часов переработок). Мы получили все данные, чтобы рассчитать общее количество сотрудников для участия в проекте.

Количество сотрудников = 1 878 426 / 2 / 2207,14 = 426 человек.

На основании полученных данных мы смогли определить коэффициент на привлечение дополнительных сотрудников.

Коэффициент на привлечение дополнительных сотрудников = 426 / 300 = 1,418.

Считаем долю дополнительных расходов

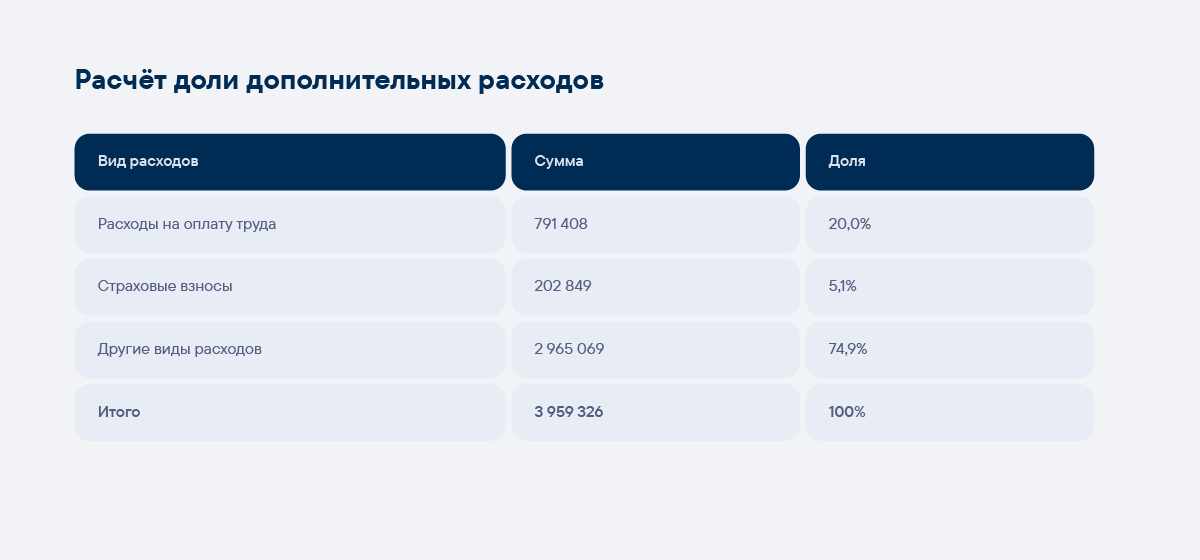

Расходы на оплату труда и страховые взносы при нормальной продолжительности проекта принимаем за 100%. Однако важно понимать, что в рамках оказания услуг существуют и другие виды затрат. На основании данных Росстата укрупненно представим структуру расходов на производство и продажу товаров (работ, услуг) организаций по РФ в рамках вида экономической деятельности «Строительство»:

Исходя из представленных данных доля расходов на оплату труда и страховые взносы составляет 25,1% (20 + 5,1). Соответственно, доля затрат, не подлежащих корректировке в связи с изменением срока выполнения проекта, — 74,9% (100 – 25,1).

Рассчитываем коэффициент удорожания

Определяем, как изменится общая стоимость проекта при сокращенных сроках его реализации относительно его выполнения при стандартной продолжительности.

Коэффициент удорожания = 25,1% × 1,086 × 1,418 + 74,9% = 113,57%.

Таким образом, общая стоимость работ по проекту при сокращении его срока с трех до двух лет увеличится на 13,57%.

Цифра получилась небольшая. Причина в том, что расходы на оплату труда, как мы указали в таблице по данным Росстата выше, составляют лишь 20% себестоимости услуги. Поэтому важно также проанализировать и учесть прочие непредвиденные расходы, которые может понести компания в результате сокращения сроков, например на аренду дополнительного оборудования, привлечение внештатных рабочих и подобное.

В результате надбавка за срочность, рассчитанная с помощью этого коэффициента, и будет экономически обоснованной.

Вывод

Оценка рыночной стоимости работ и услуг — распространенный запрос. Сложность решения этой задачи заключается в отсутствии единой методики, универсальной для всех случаев. К тому же ни один из стандартных подходов не учитывает важные факторы, способные повлиять на стоимость, например время.

При этом сокращение срока оказания услуги или выполнения работы приводит к их удорожанию. Размер надбавки часто становится причиной споров, поэтому важно правильно экономически ее обосновать. Для этого нужно индивидуально анализировать ценообразующие факторы и разрабатывать методику для каждого кейса.

Один из способов — через определение дополнительных затрат на привлечение ресурсов. В случае применения такой методики важно учитывать ограничения, установленные трудовым законодательством, о предельно-допустимом времени сверхурочной работы и особенностях ее оплаты.

Подготовить корректный расчет и проверить все возможные дополнительные затраты на проект из-за сокращения срока могут помочь специалисты. Отчет об оценке или заключение эксперта позволит заказчику оспорить завышенную стоимость, а исполнителю — получить причитающуюся оплату.