Что могут узкие специалисты

Возможности консультанта определяются формой его участия (процессуальная или внепроцессуальная), качеством и полнотой информации, предоставленной ему заказчиком услуги.

- Определите дату объективного банкротства общества — неспособность должника удовлетворить в полном объеме требования кредиторов в связи с превышением совокупного размера обязательств над реальной стоимостью активов.

- Определите причины и условия, существенно повлиявшие на финансово-хозяйственную деятельность общества, в том числе на доведение общества до банкротства.

- Определите влияние сделок, совершенных в период за три года до возникновения даты объективного банкротства общества, на финансово-экономическое состояние должника.

Так эти вопросы обычно формулирует суд. Обратите внимание: в первом вопросе есть расшифровка признаков объективного банкротства, поскольку финансовый эксперт не должен выполнять работу юриста — это выходит за рамки его компетенции и ставит под вопрос признание результатов экспертизы.

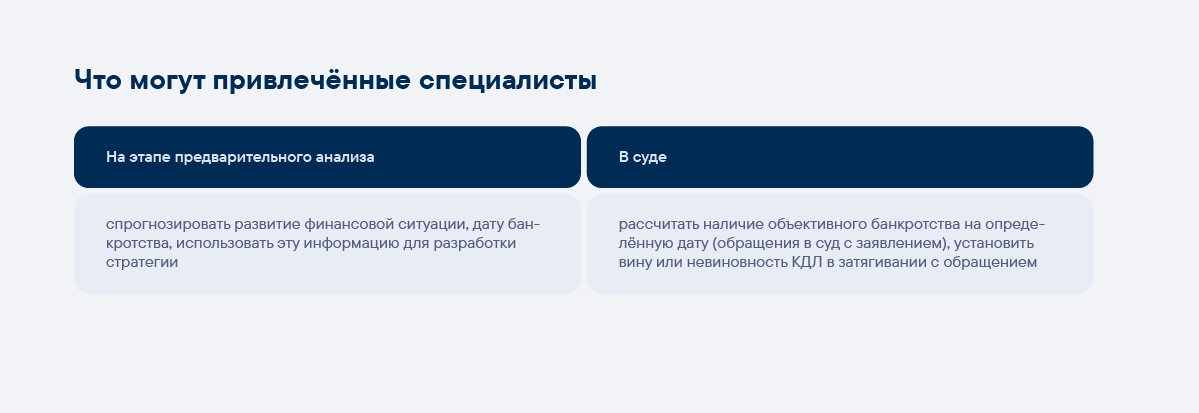

Определение объективного банкротства

Объективное банкротство наступает в момент, когда сумма долгов превосходит стоимость активов. Но есть нюанс. Чтобы правильно установить эту дату, нужно определить разрыв между балансовой и рыночной стоимостью активов. Часто они не совпадают. Поэтому в финансовых документах компании все выглядит поправимо (балансовая стоимость активов выше суммы долгов), а на деле объективное банкротство уже наступило. Подробнее о том, почему так бывает и как не упустить момент, мы уже писали в статье.

Если привлечь специалистов на этапе предварительного анализа, они могут заметить негативный тренд еще до наступления банкротства и разработать стратегию для выхода из кризиса. Если банкротство неизбежно, они подскажут, что пора обратиться с заявлением о неплатежеспособности в суд, чтобы избежать привлечения к субсидиарной ответственности за несвоевременное обращение.

На процессуальной стадии правильное определение даты объективного банкротства тоже может спасти КДЛ, если оно наступило после обращения в суд.

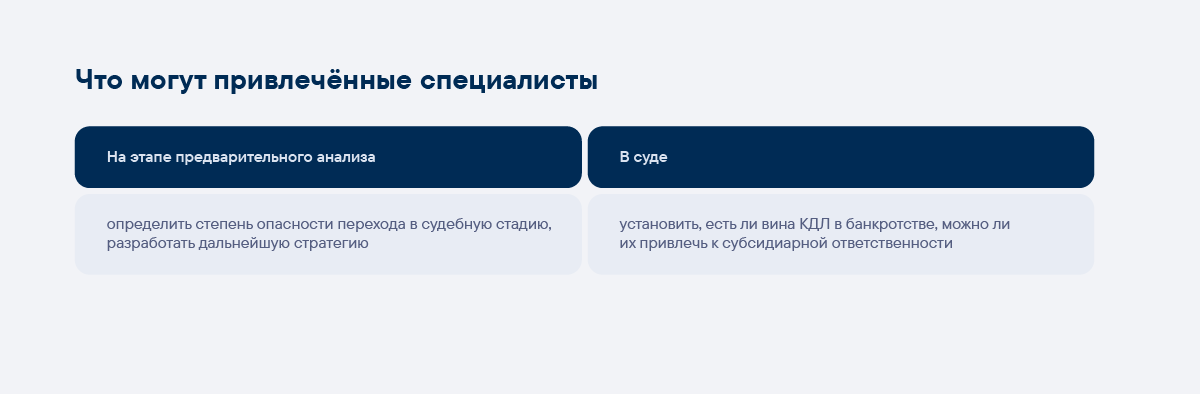

Анализ причин и условий банкротства

Так кто же виновен в банкротстве: контролирующие лица или обстоятельства? В последние годы усилилась роль внешних факторов. Одни компании не смогли пережить локдауны, на других мощно сказались санкции.

Установить влияние внешних факторов — макроэкономических, отраслевых — помогает глубокий анализ отрасли. В регистрах бухгалтерского учета и в отчетности, анализируя активы, пассивы, финансовые результаты, внимательный специалист обнаружит внутренние факторы, которые могли привести к банкротству.

Чаще всего оказывается, что «виноват» целый комплекс внешних и внутренних причин, который может видоизменяться даже в течение исследуемого периода.

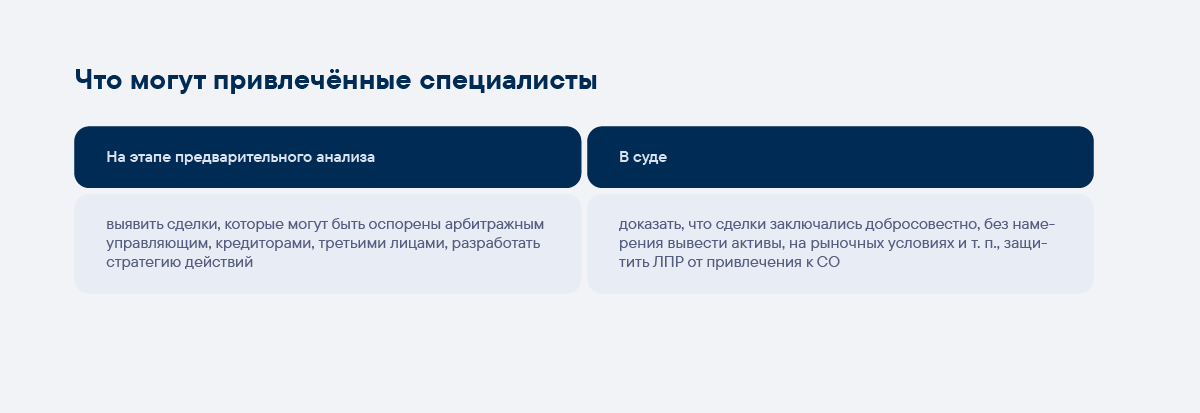

Анализ сделок

Лучше всего о том, насколько разумно и добросовестно действовал менеджер, говорят заключенные им сделки. Специалисты анализируют:

- какой финансовый результат имела сделка, а если отрицательный, то можно ли было его предвидеть и избежать;

- соответствовала ли она виду деятельности компании и ее финансовому состоянию;

- как повлияла сделка на финансовое состояние, приблизила ли банкротство;

- с каким контрагентом была заключена — если это связанное с компанией лицо в плохом финансовом состоянии, возможно, имел место вывод актива.

Экономически обоснованный план

Важный критерий в вопросе привлечения к субсидиарной ответственности — наличие у руководителя экономически обоснованного плана выхода предприятия из кризиса. Если план был и контролирующее лицо пыталось его выполнить, то оно может избежать ответственности на период действия и исполнения.

Финансовые эксперты, если их привлекли на досудебной стадии, могут разработать такой план. Есть вероятность, что, придерживаясь его, компания выйдет из кризиса и не станет банкротом. Если специалистов привлекли на процессуальной стадии, они могут оценить материалы (финансовые документы компании) на предмет наличия в них плана, соответствующего критериям экономической обоснованности.

Кейс

Как финансовое исследование помогает оценить риски привлечения менеджмента к субсидиарной ответственности — наглядно показывает наш кейс. Весной 2023 года нас пригласили провести исследование в рамках предбанкротной подготовки крупной организации, оказывающей коммунальные услуги в одном из регионов России. Для оценки рисков перед экспертами группы Veta поставили три стандартных вопроса: о дате объективного банкротства, о наличии или отсутствии внешних факторов, повлиявших на деятельность компании, и о влиянии сделок на ее финансовое состояние.

Установив дату объективного банкротства, мы увидели, что она давно наступила, а руководство еще не обратилось в суд с заявлением о признании организации банкротом. Это означало существование риска привлечения к субсидиарной ответственности.

Ответы на второй и третий вопросы должны были показать, виновны ли менеджеры компании в банкротстве или оно наступило по независящим от них причинам.

Мы установили, что в отрасли зафиксированы негативные тенденции (внешние причины), которые повлияли на возникновение признаков финансовой несостоятельности организации:

- ухудшение состояния российской промышленности, связанное с введением санкций (повлекло рост расходов на эксплуатацию основных средств);

- снижение реальных доходов населения ввиду коронавирусной инфекции (привело к снижению платежеспособности клиентов и их экономической активности);

- нарушение платежной дисциплины со стороны контрагентов (организаций-потребителей и населения);

- отсутствие необходимого объема инвестиций;

- отсутствие четкого законодательного регулирования;

- отсутствие рабочей системы взыскания просроченной задолженности и подобное.

Для подтверждения этих тезисов мы сравнили показатели заказчика с показателями аналогичных организаций из сходных отраслей. Наши выводы подтвердились. То есть было установлено, что по основанию «доведение компании до банкротства» контролирующее должника лицо не должно быть привлечено.

Чтобы выявить риски в части заключения сделок, мы проанализировали договоры с основными покупателями и поставщиками организации. Анализ показал, что некоторые доходные и расходные договоры не соответствовали рыночным условиям. Это внутренний фактор, который мог повлиять на наступление банкротства, а значит, может стать основанием для привлечения руководства к субсидиарной ответственности. Мы рекомендовали юристам и менеджменту организации обратить на эти сделки пристальное внимание при подготовке к процедуре банкротства для минимизации рисков. В любом бизнесе важно следить за рыночностью сделок — это серьезный фактор риска.

Так в результате предбанкротного анализа наши специалисты обнаружили риски привлечения менеджмента компании к субсидиарной ответственности и предупредили о них клиента.

Заключение

Около 60% исков о привлечении КДЛ к субсидиарной ответственности удовлетворяют. Я сторонник подключения узких специалистов на досудебном этапе, когда можно не только констатировать свершившийся факт, но и повлиять на развитие событий. Даже если не получится предотвратить банкротство, то у менеджеров будут доказательства их активных действий по предотвращению финансовой несостоятельности, то есть возможность защититься от субсидиарной ответственности.