Ежемесячно с каждой 1000 руб. вашей зарплаты около 302 руб. работодатель платит за вас в различные фонды (ПФР, ФСС и ФОМС) и 130 руб. вы отдаете через работодателя в виде налога на доходы физических лиц (НДФЛ). Если бы этих отчислений не было, каждый работник получал бы на 43% больше, чем сейчас. Согласитесь, неплохая прибавка. Не все знают, что в некоторых случаях часть денег можно вернуть – например, если вы оплачивали себе обучение, делали пожертвование или гасили проценты по ипотеке.

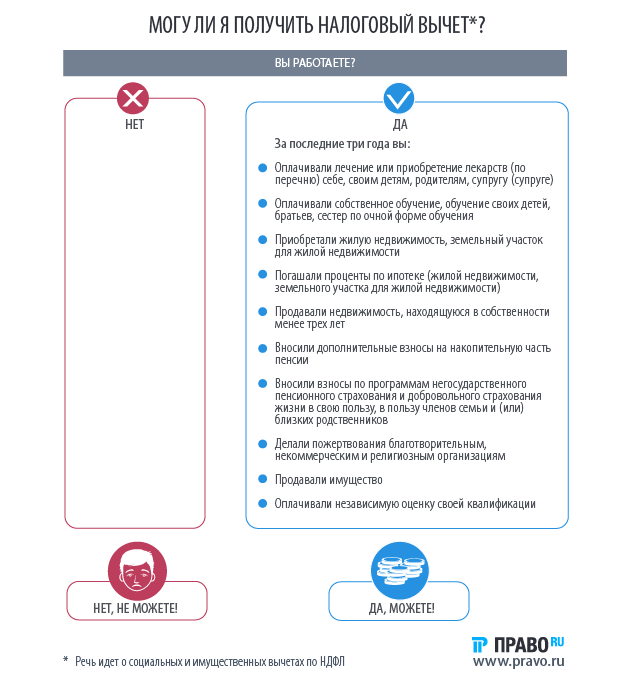

Налоговый вычет – это сумма, уменьшающая размер дохода, с которого уплачивается НФДЛ. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение или обучение. Претендовать на налоговый вычет могут граждане России, которые получают доходы, облагаемые по ставке 13%. Если у человека нет источника дохода, на налоговый вычет претендовать нельзя. А вот в ситуации, когда гражданин проработал весь прошлый год, а затем потерял работу, налоговый вычет можно вернуть, поскольку за предыдущий налоговый период он уплачивал НДФЛ.

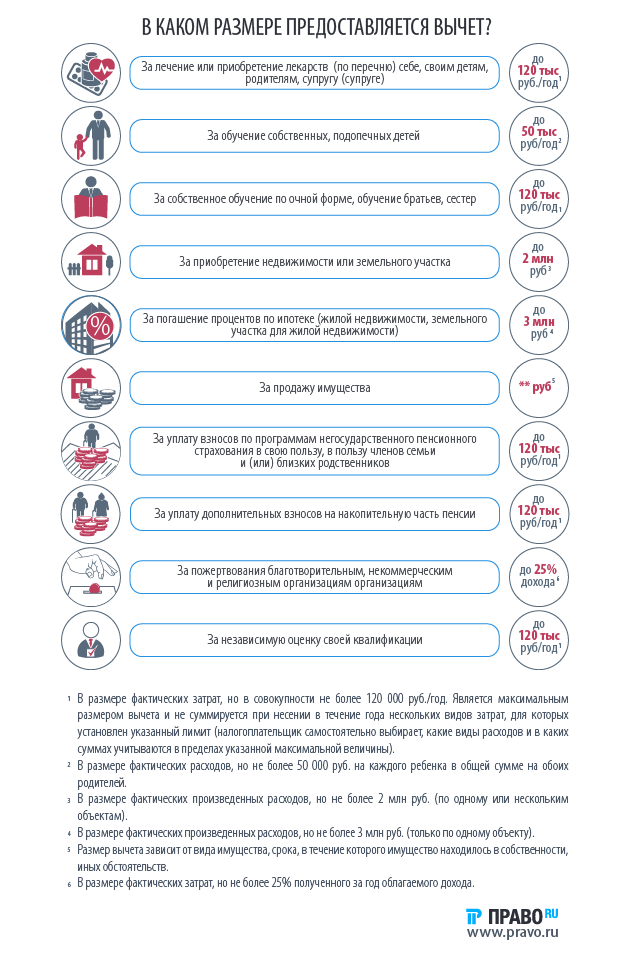

Размер налогового вычета зависит от зарплаты, при этом он ограничен определенной величиной (см. табл. ниже).

Например, в прошлом году вы заплатили за свое лечение 50 000 руб. Ваша ежемесячная зарплата – 100 000 руб., на руки вы получаете 87 000 руб. и 13 000 руб. платите налога. Соответственно за прошлый год вы получили 1 200 000 руб. (1 044 000 руб. на руки и 156 000 руб. отдали государству). Значит, в этом году вы вправе заявить о применении социального вычета в размере 50 000 руб. (фактически понесенные расходы). В случае подтверждения налоговым органом права на вычет из бюджета вам вернут 6500 руб. (13% от 50 000 руб.).

Если при тех же исходных данных вы заплатили за лечение не 50 000 руб., а 500 000 руб., то в следующем году вы вправе заявить о применении социального вычета в размере 120 000 руб. (как видно из таблицы, это предельный размер вычета за лечение). В случае подтверждения налоговым органом права на вычет из бюджета вам вернут 15 600 руб. (13% от 120 000 руб.).

Если же вы заплатили за лечение 50 000 руб., а ваша зарплата за этот год составляет всего 120 000 руб. (104 400 руб. на руки и 15 600 руб. налог), то вы вправе заявить о применении социального вычета в размере 50 000 руб. Если налоговые органы подтвердят ваше право на вычет из бюджета, вам вернут 6500 руб. (13% от 50 000 руб.).

Если вы обратитесь за получением налогового вычета к работодателю, принцип предоставления вычета будет несколько иной. Например, в январе-марте этого года вы оплатили расходы на лечение в размере 150 000 руб. Ваша ежемесячная зарплата (выплачивается в последний день текущего месяца) составляет 100 000 руб. (87 000 руб. на руки, 13 000 руб. – налог в бюджет). В указанном порядке производились выплаты за январь-март.

В марте вы обратились в налоговую за подтверждением права на вычет в размере фактических затрат – 150 000 руб. Через 30 дней, то есть в апреле, налоговый орган подтвердил право на вычет в размере 120 000 руб. (максимальный размер вычета) и налога к возврату в размере 15 600 руб. (120 000 руб. х 13%). Тогда же вы представили подтверждение работодателю.

30 апреля, при выплате зарплаты за апрель, работодатель выдал вам 100 000 руб. (вместо 87 000 руб.), в составе которых неудержанный им налог составил 13 000 руб. Таким образом, вы фактически реализовали право на вычет в размере 100 000 руб., вам фактически вернули налог в размере 13 000 руб.

Однако вам подтверждено право на вычет в размере 120 000 руб.

31 мая, при выплате зарплаты за май, работодатель применил вычет в размере 20 000 руб. (120 000 – 100 000) и удержал НДФЛ в размере 10 400 руб. (вместо 13 000 руб.), выдав на руки 89 600 руб. (100 000–10 400) вместо 87 000 руб. Таким образом, вы фактически применили вычет в размере 20 000 руб., и вам фактически вернули налог в размере 2600 руб. (20 000 х 13%).

Всего при выплате зарплаты за апрель-май вам вернули налог (максимальное значение) на общую сумму 15 600 руб. (13 000 + 2600). Право на вычет в размере 120 000 руб. (максимальный размер вычета) реализовано полностью. Налог, который работодателю следовало возвратить физлицу путем возврата денежных средств, удержанных с зарплаты за январь-март, в этом примере отсутствует.

"Право.ru" благодарит за помощь в создании этого материала юриста Taxology Анну Макаеву.