Банкротов становится больше

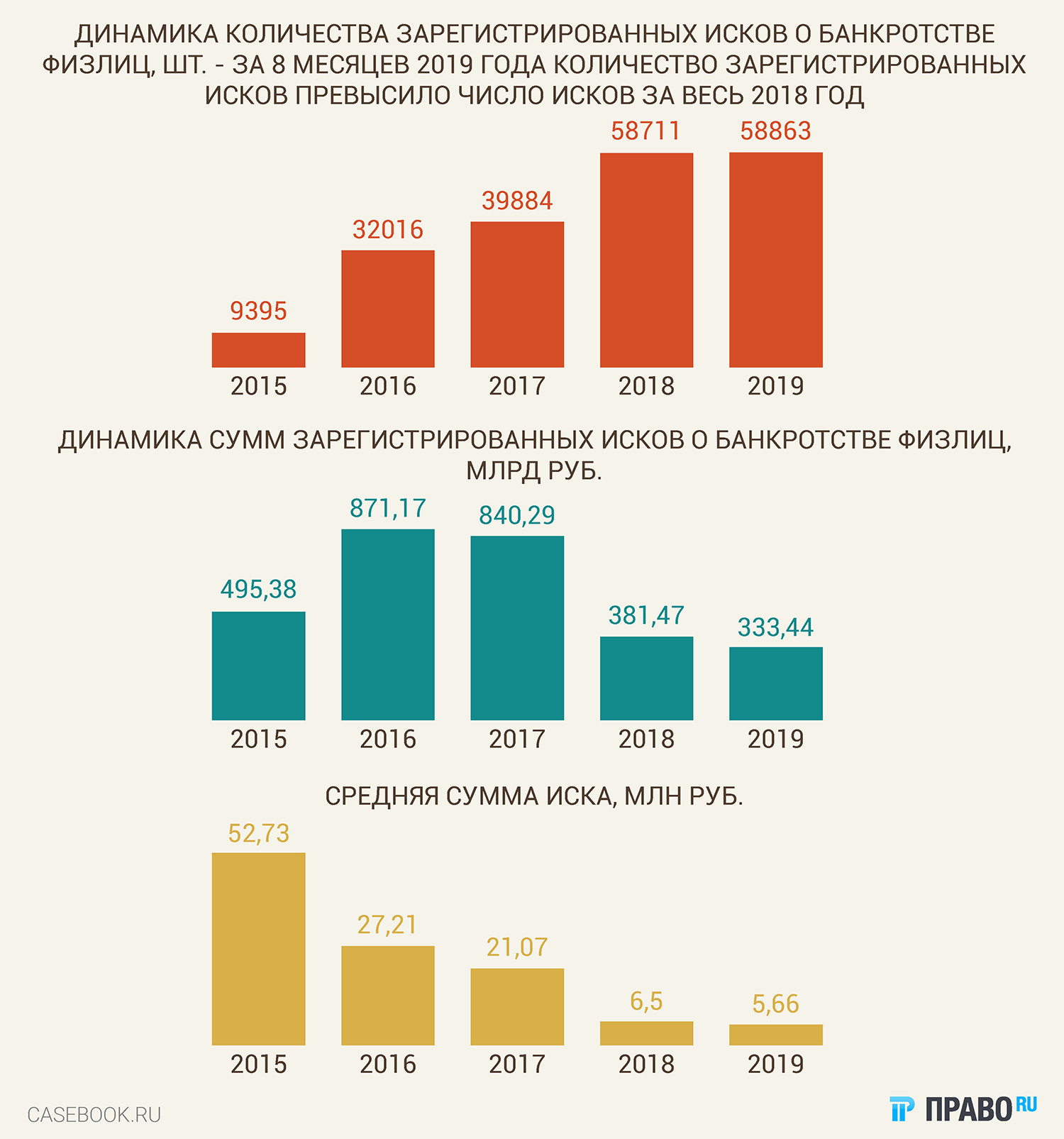

Начиная с первого года существования институт банкротства граждан набирает популярность. Число тех, чьи имена оказываются в списке банкротов, растёт: если в 2016 году в судах было зарегистрировано 32 016 дел о несостоятельности физлиц, то только за восемь месяцев 2019 года это число составило 58 863 дела (по данным Casebook). По статистике «Федресурса», в первом полугодии на 100 000 россиян приходилось 84 банкрота.

Заявления о банкротстве чаще всего подают сами должники. Доля таких производств составляет 89,8%. Ещё 8,2% – это должники, о банкротстве которых заявили кредиторы. В частности, банки.

При этом если изначально иски подавали должники со значительными суммами задолженности, то с увеличением числа заявителей средняя сумма иска о личной несостоятельности сократилась. Для сравнения, в 2015 году средняя сумма иска составила 52,73 млн руб., а в 2019 году – 5,66 млн руб. (снизилась и общая сумма по всем искам о банкротстве физлиц, так что в этом году она составила 333,44 млрд руб. против рекордных 871,17 млрд руб. в 2016 году). Это может свидетельствовать о том, что процедура банкротства граждан становится популярной среди более широких слоёв населения. У процедуры есть ряд очевидных преимуществ. Это и списание долговых обязательств по итогам завершения процедуры, и приостановление начисления по всем финансовым обязательствам, штрафам, пеням или процентам, и фиксация долга, и щадящие выплаты при реструктуризации задолженности, что позволяет гасить задолженность по частям без начисления дополнительных штрафных санкций.

У статуса банкрота есть и масса недостатков, напоминает Эльдар Ахмеров, партнёр НЮГ Независимая юридическая группа «Стрижак и Партнеры» . Гражданина ждёт поражение в правах. Так, у банкрота могут арестовать все банковские счета и накопления, средства от продажи имущества уйдут кредиторам, на выплату вознаграждения управляющему и юристам придётся потратиться, а процесс, скорее всего, затянется. Кроме того, банкрот теряет возможность совершать ряд сделок, его финансы постоянно контролирует управляющий, выехать за границу до прекращения производства нельзя, а управляющую должность не удастся занять в течение трёх лет. Повторное банкротство по собственной инициативе невозможно в течение пяти лет. Кроме того, закон обязывает физическое лицо сообщать новым кредиторам о ранее проведённой процедуре банкротства. «Недостатков выявляется достаточно много, но даже несмотря на них, процедура банкротства граждан всё равно остаётся «спасательным кругом» для граждан, не имеющих возможности выплачивать долги», – признаёт Ахмеров.

Доля исков о банкротстве физлиц на 2019 год составила 2% от общего числа зарегистрированных исков (за 2015–2019 годы). За последний год доля исков о банкротстве граждан продолжала уверенно расти. С одной стороны, процедура становится доступнее для граждан, потому что за годы работы закона появилось множество конвейерных компаний по услугам в сфере банкротства физлиц. С другой – должники проявляют активность, поскольку пользуются шансом освободиться от долгов.

По статистике, риски неосвобождения невелики: в 2018 году всего 2% заявивших о несостоятельности сохранили обязательства. Тем не менее то, что такая возможность существует, понимают не все граждане, отмечает Эльдар Ахмеров.

Положительная кредитная история, возможность обслуживания кредита на момент его получения и объективные обстоятельства, указывающие на причины невозможности погашения долгов, – всё это увеличит вероятность списания кредиторской задолженности гражданина. Предоставление заведомо ложных сведений при получении кредита, сокрытие или умышленное уничтожение имущества, а иногда и значительное число кредитов без экономического обоснования – это основания для отказа в освобождении от обязательств.

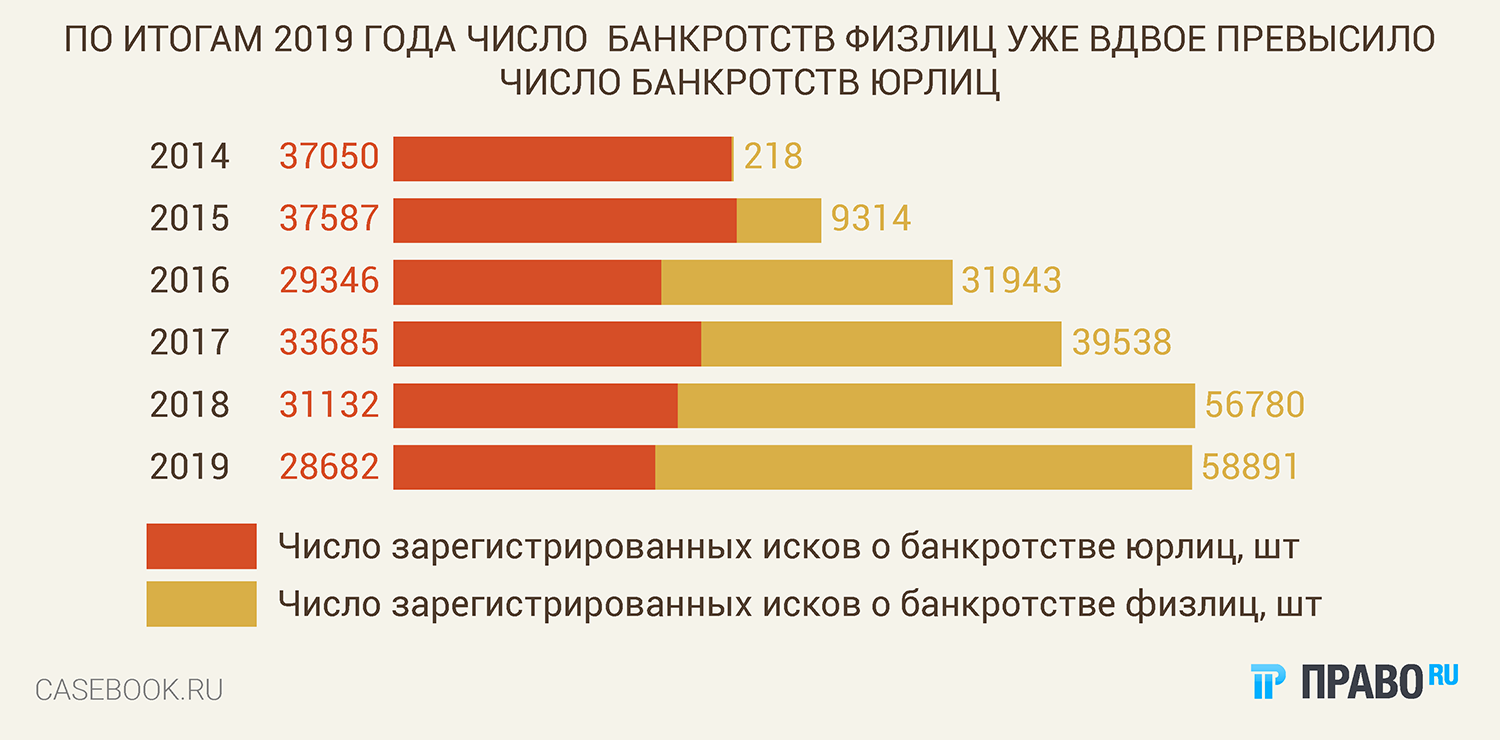

В 2019 году число банкротств физлиц уже вдвое превысило число банкротств юридических лиц.

Кирилл Ноготков, директор Российского союза саморегулируемых организаций арбитражных управляющих, считает, что институт активно развивается: совершенствуются технологии, накапливается опыт у управляющих, судов, банков, кредиторов, растёт информированность общества в целом. «Этот сегмент рынка становится более прогнозируемым и понятным для всех участников», – отметил Ноготков.

Пространство для развития

С увеличением закредитованности населения и объёмов долга число тех, кто может оказаться в числе банкротов, растёт: согласно закону о банкротстве, гражданин обязан заявить о своей несостоятельности, если общая сумма долга превышает 500 000 руб., а просрочка по платежам – три месяца и больше.

Но несмотря на статистику, которая показывает рост числа судебных дел о банкротстве граждан в полтора раза ежегодно, специалисты оценивают работу этого института неудовлетворительно. Потребность в освобождении от непосильных долгов вовсе не сопоставима с объёмом процедур банкротства граждан, признаёт Эдуард Олевинский, глава Олевинский, Буюкян и партнеры. По данным Объединённого кредитного бюро, число граждан, которые имеют долг более 500 000 руб. и просрочку платежа 90 и более дней, на 1 января 2019 года составило около 748 000 россиян. Это на порядок больше числа дел (даже с учётом роста их численности в 2019 году). По оценкам ОКБ, иски подают лишь 9,7% от общего числа потенциальных банкротов.

Мешает как низкая осведомлённость граждан о возможности списания долгов, так и стоимость процедуры, которая оказывается неподъёмной для большинства должников, у большинства из которых нет ни средств, ни имущества, которое можно реализовать. Сегодня личное банкротство обойдётся должнику в 200 000 руб. По статистике, менее чем у одной трети граждан, долги которых превышают пороговый уровень в 500 000 руб., задолженности перед банками и микрофинансовыми организациями, а две трети составляют люди с долгами по ЖКХ и перед подобным организациям. В банкротство попадают люди, которые действительно не могут оплатить дорогостоящую процедуру. В начале сентября министр экономического развития Максим Орешкин сообщил, что Минэкономразвития готовит поправки в законодательство, которые снизят её стоимость до 10 000 руб.

С другой стороны, для арбитражных управляющих процедура оказывается невыгодной именно потому, что за работу с физлицами они получают слишком мало. Затраты на услуги управляющего вычитаются из суммы, полученной от реализации включённого в конкурсную массу имущества физического лица, и граждане, не имеющие имущества, которое может быть реализовано (таких большинство), также не в состоянии оплатить услуги арбитражных управляющих.

Думаю, что нас ждёт упрощение процедуры банкротства для рядовых случаев с относительно небольшим размером задолженности и при отсутствии признаков недобросовестности. В противном случае при выводе активов, организации фиктивных разводов и прочее будет более жёсткая практика по сравнению с существующей. Полагаю, что суды будут более внимательно рассматривать процедуры банкротства граждан и в сложных случаях.

С другой стороны, есть и те, кто злоупотребляет процедурой, чтобы избавиться от долгов. Сегодня основная тенденция и проблема – это попытки преодолеть иммунитет на обращение взыскания на единственное жильё, считает Олег Пермяков, руководитель направления Рустам Курмаев и партнеры .

Это жильё, которое явно либо очень дорогое, либо очень большое, либо должник специально сделал так, чтобы перед его банкротством осталось только одно жильё. Сейчас активно продвигается идея о покупке кредиторами ещё одного жилья, более скромного, и тем самым обходится запрет на взыскание единственного жилья. Главная проблема в этой связи связана с правами проживающих совместно с должником лиц (особенно несовершеннолетних).

Основной вопрос, отмечает Пермяков, – это как соблюсти права тех, кто живёт вместе с должником, но при этом обратить взыскание на его единственное жильё. «Все немногочисленные успешные попытки взыскания пока касаются только тех ситуаций, когда должник живёт один «по паспорту» и фактически», – признаёт он.

| 10 физлиц по сумме требований | ||||

| Дата начала дела | ФИО | Кто это? | Сумма включенных требований (по данным casebook.ru), млрд руб. | |

| А40-233539/2018 | 03.10.18 | Копелев Владимир Ефимович | Строительная компания «ДСК-1» | 71,33 |

| А40-202796/2015 | 26.10.15 | Плещев Алексей Геннадьевич | Промышленная группа «Энергомаш» | 50,90 |

| А14-2843/2016 | 10.03.16 | Мавлянов Игорь Рахимович | Холдинг «Яшма» | 31,78 |

| А77-962/2017 | 01.12.17 | Хорошилова Тамара | «Тэмбр-банк» и банк «БФГ-Кредит» | 30,53 |

| А23-7284/2017 | 06.10.17 | Ноготков Максим Юрьевич | «Связной» | 28,84 |

| А56-2551/2016 | 21.01.16 | Барабанов Олег Вадимович | Автохолдинг РТТ | 27,59 |

| А55-11546/2017 | 11.05.17 | Гриншпун Алексей Дмитриевич | Агрохолдинг СВ | 22,02 |

| А41-94274/2015 | 19.11.15 | Исмаилов Тельман Марданович | Черкизовский рынок | 21,41 |

| А56-71378/2015 | 01.10.15 | Кехман Владимир Абрамович | Фруктовая группа JFC | 20,67 |

| А21-4878/2016 | 23.06.16 | Платовский Михаил Михайлович | Нефтетрейдинговая компания «Энергия» | 19,97 |

| Данные Сasebook.ru на 09.09.2019 | ||||

Одна из проблем – завершение стадии реструктуризации в подавляющем большинстве случаев принятием решения о реализации имущества должника. Сейчас законодатель пытается урегулировать ситуацию. Так, Минэкономразвития предлагает процедуру банкротства физических лиц, не имеющих имущества для выплат по долгам, проводить во внесудебном порядке.

Сегодня на разных стадиях обсуждения находятся два законопроекта: проект ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» в части введения упрощённой процедуры банкротства граждан» Минэкономразвития РФ и проект ФЗ № 792949-7 «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» в части внесудебного банкротства граждан» депутата Николая Николаева, к которому присоединились ещё 43 депутата Госдумы. Оба этих законопроекта позволят сделать более доступной процедуру банкротства для граждан-должников.

Первый законопроект предлагает сделать участие арбитражного управляющего в процедуре банкротства физического лица необязательным, а второй – возложить расходы на арбитражного управляющего на сообщество арбитражных управляющих, поясняет Эдуард Олевинский. «Кажется, что в стремлении решить проблему российские законодатели повторяют ошибки своих североамериканских коллег. В США сначала широко открыли двери для должников, желающих освободиться от долгов, а в 2005 году исправили эту ошибку и приняли Bankruptcy Abuse Prevention Customer Protection Act (BAPCPA), существенно усложняющий начало процедуры потребительского банкротства», – комментирует инициативы Эдуард Олевинский.

Главная проблема банкротства граждан сегодня, как и всегда, заключается в противоречии между тем, что процедура банкротства не может быть простой, следовательно, и дешёвой. А освобождение от долгов не может обойтись без проверки добросовестности и соблюдения прав кредиторов на получение удовлетворения за счёт имущества должника.

В этом плане идея депутата Николая Николаева о том, чтобы сделать процедуру, если не бесплатной, то дешёвой для банкрота, заслуживает внимания, считает Олевинский: это действительно может быть осуществлено за счёт бизнеса, осталось выбрать, за чей счёт это будет. В США этот эффект достигается за счёт банковского бизнеса, поскольку проверка допустимости заявления о банкротстве осуществляется кредитными агентствами. В России сделать то же самое за счёт сообщества арбитражных управляющих можно, но лишь при условии изменения системы их финансирования, которая сегодня непропорциональная, отмечает эксперт.

Хотя процедура банкротства граждан развивается и набирает популярность среди населения, она требует существенных доработок со стороны законодателя, делают вывод юристы.

Где судятся банкроты?

Мы также выяснили, на какие суды приходится наибольшее количество банкротных споров. В первой тройке по количеству зарегистрированных исков в период с 2015 по 2019 год оказались суды Москвы и Санкт-Петербурга: АСГМ, АС Санкт-Петербурга и Ленинградской области и АС Московской области. За ними следуют АС Башкортостана и АС Краснодарского края. Первая пятёрка судов совпадает с топ-5 самых густонаселённых округов России.

Однако если смотреть на общую сумму требований по искам, то пятёрка лидеров несколько изменится. На четвёртом месте окажется АС Свердловской области, занимающий шестое место по числу исков, а на пятом – тот же АС Краснодарского края. АС Башкортостана, четвёртый по числу исков, по общей сумме находится на девятом месте; иски, которые там подают, более «дешёвые».

В АС Свердловской области, согласно статистике, и наибольшее число отменённых судебных актов по делам о банкротстве граждан, на втором месте по этому показателю – АС Московской области, далее идут АСГМ и АС Ростовской области, занимающий восьмое место по числу «банкротных» исков.

| Суды-лидеры по искам о банкротстве физлиц | |||

| № | Суд | Количество зарегистрированных исков о банкротстве физлиц, 2015–2019 годы, шт. | Общая сумма по зарегистрированным искам о банкротстве физлиц, млрд руб. |

| 1 | АС города Москвы | 16300 | 681,61 |

| 2 | АС города Санкт-Петербурга и Ленинградской области | 11816 | 242,65 |

| 3 | АС Московской области | 11773 | 188,66 |

| 4 | АС Республики Башкортостан | 8288 | 36,01 |

| 5 | АС Краснодарского края | 7664 | 65,05 |

| 6 | АС Свердловской области | 6718 | 89,30 |

| 7 | АС Самарской области | 6602 | 50,53 |

| 8 | АС Ростовской области | 5559 | 62,97 |

| 9 | АС Новосибирской области | 4927 | 59,14 |

| 10 | АС Челябинской области | 4918 | 27,17 |

Если смотреть статистику по округам, то наибольшее число исков о банкротстве приходится на Центральный федеральный округ – это 27% от общего числа исковых заявлений. Чуть меньше – 24% – приходится на Приволжский федеральный округ. Меньше всего заявлений было в Крымском федеральном округе: за четыре года работы закона в суды региона было подано только 249 заявлений. Это менее 1% от общего числа исков о банкротстве физлиц.