Влияние санкций на платежную инфраструктуру

Уже в марте-апреле 2022 года некоторые российские материнские компании европейских SPV — эмитентов еврооблигаций — были включены в блокирующие санкционные списки США, Великобритании и ЕС. Постепенно к ним добавлялись все новые российские организации, в результате чего заблокированными стали многие компании, организовавшие выпуск еврооблигаций.

Блокирующие санкции повлекли следующие ограничения:

- Недоступность расчетов в валюте. Расчеты в долларах стали недоступными для заблокированного лица, так как американские банки, через корреспондентские счета которых должен пройти долларовый платеж, просто блокируют его. Аналогична ситуация в ЕС для расчетов в евро. В связи с этим выплаты по еврооблигациям, номинированным в долларах США или евро, которые должны осуществляться в соответствующих валютах, стали невозможны для заблокированных лиц. Платеж в иных валютах, как правило, не предусматривается эмиссионной документацией и считается ненадлежащим.

- Отказ банковской инфраструктуры. Попадание в блокирующий санкционный список США (SDN) — даже если еврооблигации номинированы в евро, а эмитент не включен в санкционные списки ЕС и Великобритании — делает платеж по еврооблигациям невозможным. Опасаясь вторичных санкций США, применяемых за любую существенную помощь заблокированному лицу (включая содействие в расчетах), банки отказывают в проведении платежа. На практике банковский комплаенс западных банков не могут пройти платежи, хоть как-то связанные с санкционированными в США, ЕС или Великобритании российскими лицами. Однако и те российские компании, которые не были санкционированы, столкнулись со сложностями в проведении платежей по еврооблигациям. Любое упоминание российской юрисдикции в платежных документах стало затруднять проведение платежа. Автоматизированные системы комплаенса платежей западных банков начали высвечивать «красные флаги» при малейшем упоминании России. Это привело к зависанию уплаченных российскими компаниями денег на много месяцев или к их возврату.

- Неработоспособность SPV. Европейские дочерние компании российских компаний — эмитенты еврооблигаций по итогам включения в санкционные списки потеряли всех провайдеров, предоставлявших услуги по обязательному аудиту и бухучету, предоставлению физического адреса. Директора SPV уволились (в большинстве юрисдикций требуется, чтобы был директор — гражданин соответствующей юрисдикции). Управление SPV стало невозможно, как и обслуживание ими еврооблигаций в предусмотренном эмиссионной документацией порядке.

В результате ограничений для санкционных российских компаний платежи по еврооблигациям стали технически невозможны, платежи несанкционных компаний существенно усложнились. Как известно, законодательство стран санкционной коалиции предусматривает возможность выдачи регуляторами лицензий на совершение ограниченных санкциями операций. Однако в этом случае многим российским компаниям требуется одновременное получение нескольких лицензий (например, США — если платеж в долларах; Великобритании — чтобы заплатить на счет британского платежного агента; страны ЕС — по месту нахождения SPV или банка-корреспондента, через который будет идти платеж), и это драматически усложняет ситуацию.

Влияние санкций на инфраструктуру обслуживания ценных бумаг

Помимо платежной инфраструктуры, санкции затронули и техническую инфраструктуру, задействованную в обслуживании еврооблигаций.

- Блокировка Национального расчетного депозитария. Включение российского центрального депозитария, НРД, в блокирующий санкционный список ЕС окончательно сделало технически невозможным получение выплат по еврооблигациям российскими держателями, чьи права учтены в НРД (а таковых большинство). Кроме того, санкции почти полностью прекратили информационный обмен между НРД и Euroclear. Это существенно затрудняет подтверждение прав на еврооблигации, делает невозможной доставку стандартными способами держателям сообщений (например, о голосовании на общем собрании), а также препятствует погашению еврооблигаций, которые были выкуплены у российских держателей.

- Отказ трасти. Санкции ЕС запрещают оказание российским лицам трастовых услуг. Ссылаясь на это положение и иногда на блокирующие санкции, трасти по еврооблигациям заявили о незаконности для них продолжать отношения с SPV и их российскими материнскими компаниями. Хотя большинство трасти и зарегистрированы в Великобритании, они заявили о полном соблюдении санкций ЕС. В связи с этим трасти прекратили выполнять свои функции. В результате для эмитентов стало недоступным взаимодействие с держателями в предусмотренном эмиссионной документацией порядке, включая надлежащее проведение общих собраний, на которых можно было бы изменить условия платежа, приведя их в соответствие новым условиям. Справедливости ради отмечу, что часть несанкционных российских компаний смогла договориться с английской компанией I2 Capital, которая более либерально трактует санкции, о возложении на нее функций трасти (но это работало только до момента включения таких компаний в санкционные списки). Некоторые компании поручили трастовые функции российским участникам рынка ценных бумаг, однако такое решение спорное с точки зрения английского права, регулирующего выпуски еврооблигаций.

Таким образом, в итоге применения санкций механизм расчетов по еврооблигациям, заложенный в эмиссионной документации, был практически полностью разрушен.

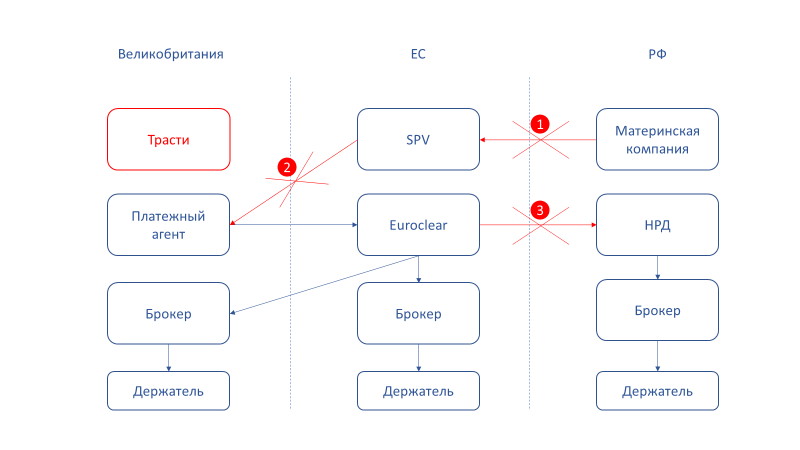

Схематически резюмировать влияние санкций на российские еврооблигации можно следующим образом (в продолжение схемы, описанной в первой части статьи).

Красным выделены те части схемы расчетов по еврооблигациям, которые стали недоступны после санкций. Финансирование, необходимое для выплат по еврооблигациям в порядке, предусмотренном эмиссионной документацией, стало невозможно для санкционных компаний (блокировки 1 и 2). Деньги таких компаний не могут поступить платежному агенту, который, в свою очередь, не может распределить их между держателями. Но даже у несанкционных компаний, которые смогли довести деньги до западной платежной инфраструктуры, платежи не доходят до российских держателей, так как их блокирует Euroclear, не пропуская деньги в пользу НРД (блокировка 3).

Дефолт

Неизбежным последствием неплатежа по еврооблигациям будет дефолт, то есть событие грубого неисполнения условий выпуска, дающее право кредиторам потребовать досрочного погашения долга. Однако в соответствии с эмиссионной документацией право требовать такого погашения в интересах держателей (в том числе в суде) предоставлено трасти. Учитывая, что трасти прекратили выполнять обязанности, они не заявляют таких требований. Английское право предусматривает возможность для держателей напрямую обратиться в суд за защитой своих прав в случае бездействия трасти. По условиям еврооблигаций это, как правило, английский третейский суд, обычно The London Court of International Arbitration. Но пока о таких исках неизвестно (видимо, в связи с бесперспективностью таких споров в текущей санкционной ситуации).

В итоге сложилась парадоксальная ситуация: введение санкций против должников-россиян больше всего навредило их кредиторам из ЕС, Великобритании и США. Убытки прежде всего понесли кредиторы из санкционирующих стран, которые были вынуждены списывать задолженность по еврооблигациям или реализовывать их по ликвидационной стоимости.

Что противопоставило западным санкциям российское регулирование? Как были защищены права российских держателей, не получивших выплаты? Какие обязанности были возложены регулятором на российские компании, связанные с еврооблигациями? И с какими рисками и вариантами поведения они столкнулись в свете всего этого? Эти вопросы будут рассмотрены в третьей, заключительной части статьи о еврооблигациях.

* Текст отражает точку зрения автора и не связан ни с опытом, ни с практиками работы АК «АЛРОСА» и ее партнеров.