Контроль за должником

Все эксперты сходятся во мнении: чем раньше начать работу с должниками, тем проще получить деньги. Поэтому рекомендуем отслеживать финансовое и правовое состояние должника. Например, через такие открытые источники:

- единый государственный реестр юридических лиц (ЕГРЮЛ). «Смена директора или участников общества чаще всего означает подготовку «слива» должника», – заметил руководитель проектов Бюро присяжных поверенных Фрейтак и Сыновья Виктор Спесивов;

- картотека арбитражных дел и сайты судов общей юрисдикции – на случай, если кто-то ещё ждет денег от вашего должника или он сам решил обанкротиться;

- центр раскрытия корпоративной информации – если у должника есть обязанность по публичному раскрытию информации. Там можно увидеть уменьшение уставного капитала и некоторые сделки;

- база данных исполнительных производств. В этой базе есть информация о долгах контрагента;

- единый федеральный реестр сведений о банкротстве и вестник государственной регистрации – чтобы успеть своевременно предъявить требования в рамках банкротства и ликвидации.

Партнер ПБ Олевинский, Буюкян и партнеры Магомед Газдиев советует реагировать не только на нарушения платежной дисциплины, но и на утрату залога, предоставление должником недостоверной информации, проблемы с обслуживанием долгов других кредиторов, судебные процессы должника, изменения в составе его руководства.

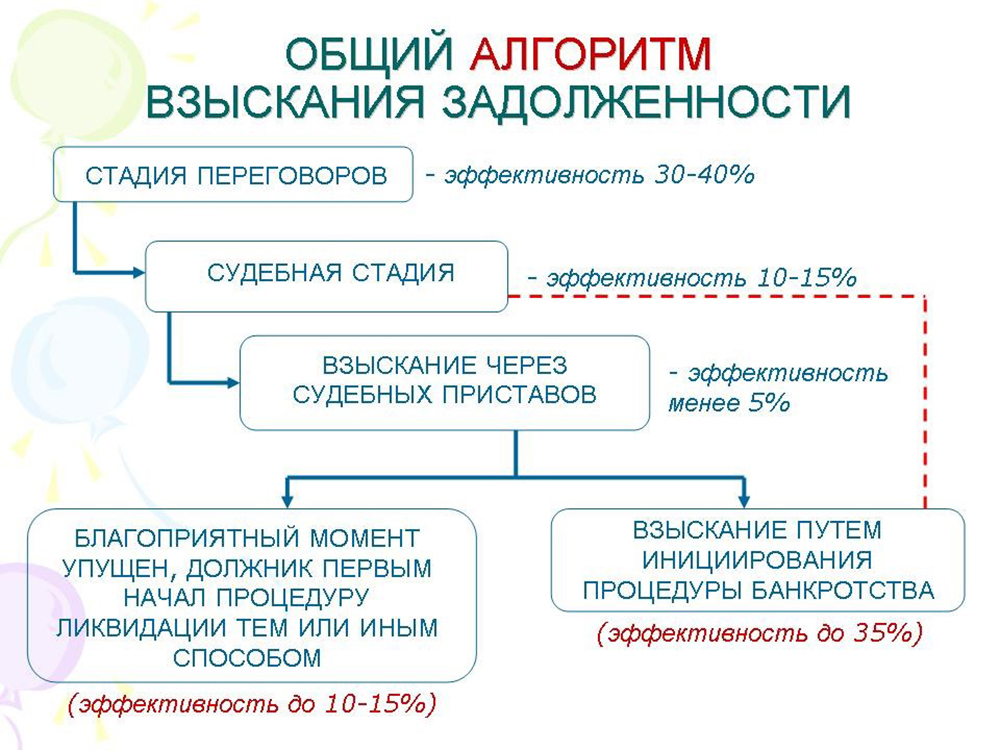

Переговоры, претензия, суд

Начинать лучше с переговоров. «Желательно занять позицию настойчивого, но готового к разумным компромиссам кредитора. Нельзя надолго исчезать из поля зрения должника: он может воспользоваться этой заминкой в своих целях и, например, вывести имущество в преддверии банкротства», – предупреждает юрист ЮФ Ильяшев и Партнеры Иоанна Щербакова. «Стоит вести переговоры без чрезмерного давления. Это позволит сохранить партнерские отношения с контрагентом и не утратить шанс на удовлетворение требований, если у должника появятся деньги», – считает юрист практики банкротства ИНФРАЛЕКС Мария Терёшкина.

Нужно определиться, будете ли вы работать с этим долгом или уступите право требования специализированной организации. «Коллекторские агентства чаще всего действуют более агрессивно, чем судебные приставы. Возможно, если взыскатель пригрозит передачей вопроса специалистам, должник сам произведет все необходимые выплаты», – предположила Щербакова.

Если решили взыскать долг через суд, стоит направить письменную претензию, чтобы потом не ждать месяц на соблюдение обязательного досудебного порядка в арбитражном процессе. Затем уже можно подавать иск о взыскании долга – только «просуженная» задолженность дает право на заявление о банкротстве.

Иск можно подать к должнику или к лицам, которые несут субсидиарную ответственность – то есть обязаны возместить долг, не выплаченный основным должником. «Привлечение контролирующих должника лиц к субсидиарной ответственности помогает получить деньги, но занимает много времени, требует существенных усилий и при этом не гарантирует положительный результат», – предупредил Шикунов.

Реструктуризация долга

Реструктуризация долга предполагает изменение сроков и размеров платежа, обмен долга на долю в собственности и списание части долга. «Реструктуризация – один из наиболее действенных инструментов решения проблемы», – считает Газдиев. «Бывает, предложение о реструктуризации спасает должника от банкротства. Но реструктуризацию стоит предлагать, только если она поможет кредитору получить хотя бы необходимый минимум имущества, который невозможно будет получить впоследствии», – сообщила Щербакова. «Если в отношении заемщика нависла угроза банкротства или уже возбуждено банкротное дело, от реструктуризации стоит отказаться, чтобы не наращивать сумму безнадежного долга. При банкротстве сделки по реструктуризации, в том числе по дополнительному кредитованию, могут быть оспорены», – заявил руководитель практики банкротства ИНФРАЛЕКС Станислав Петров. Кроме того, выбирая реструктуризацию, должник может попытаться выиграть время для вывода активов или истечения срока исковой давности на оспаривание совершенных сделок. По словам Спесивова, предложения должника о реструктуризации нередко направлены на снижение суммы задолженности ниже порога, при котором возможно инициировать банкротство.

При реструктуризации можно потребовать от должника дополнительное обеспечение, например залог или личное поручительство. «Реструктуризировать долг при отсутствии дополнительного обеспечения от заемщика нецелесообразно», – считает Петров. «Эффективная мера реструктуризации – создание должником и кредитором совместного предприятия. На период погашения долга кредитор становится временным совладельцем бизнеса, контролирует выполнение бизнес-плана по выходу из кризиса, влияет на принятие ключевых решений, не вмешиваясь при этом в операционную деятельность. В ответ должник сохраняет активы и получает время для восстановления платежеспособности. После погашения долга кредитор выходит из бизнеса и передает свою долю в совместном предприятии уже бывшему должнику», – отметил старший юрист корпоративной практики ЮФ Sameta Владимир Данилевский. По его словам, эта схема успешно используется крупным бизнесом. Корпоративные договоры сособственников предприятия гарантируют должнику самостоятельность, совместную с кредитором ответственность при принятии решений и отсутствие конкуренции со стороны других кредиторов. Кредитор получает контроль и возможность принятия ключевых бизнес-решений. Опционы акций и долей в уставных капиталах обществ обеспечивают выход кредитора из бизнеса после погашении долга либо, напротив, увеличение доли в предприятии при нарушении договоренностей.

Ведущий юрист практики разрешения споров ЮФ Sameta Евгений Шикунов советует оформить реструктуризацию в форме утвержденного судом мирового соглашения. Тогда в случае нарушения условий соглашения кредитор может сразу получить исполнительный лист.

Обеспечительные меры

«Добиться наложения обеспечительных мер в арбитражном процессе практически невозможно, в то время как в гражданском процессе суды достаточно легко их накладывают», – говорит Спесивов. «Арбитражные суды отказывают в принятии обеспечительных мер там, где это, казалось бы, очевидно необходимо. В то же время суды общей юрисдикции часто применяют избыточные меры – просто по факту поступления соответствующего ходатайства от кредитора», – отметил Газдиев.

Важно не только добиться наложения обеспечительных мер, но и обеспечить их реальное исполнение (чтобы решение дошло до банков и Росреестра). По словам Спесивова, если кредитор не берёт на себя функцию курьера, должник успевает «вывести» имущество уже после того, как узнаёт о принятии обеспечительных мер.

Должник может ходатайствовать о предоставлении встречного обеспечения – возмещении возможных убытков путем внесения денег на депозитный счет суда, предоставлении банковской гарантии, поручительства или иного финансового обеспечения (ст. 94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

Фото: pravoza.ru

Фото: pravoza.ru

Работа с приставами

«Добиться исполнения от приставов очень сложно», – говорит Спесивов. По его мнению, главное – чтобы пристав оперативно направил запросы в Росреестр для выявления недвижимости должника по ЕГРН, в ГИБДД – для поиска машин должника, в ФНС – для определения долей в уставном капитале общества по ЕГРЮЛ и изучения счетов должника, в банки – для ареста этих счетов, в ЗАГС – для получения сведений о супруге должника-физического лица (чтобы затем выявить имущество супруга и выделить из него долю должника), в Пенсионный фонд – с целью выяснения места работы должника. «Еще можно направить запросы в 30–40 топовых банков для поиска счетов физлица», – добавил Спесивов. Если удастся найти имущество, ранее принадлежавшее должнику, можно оспорить сделки с ним.

«Источники информации об имуществе должника, используемые судебным приставом-исполнителем, довольно ограничены. Если кредитору известны сведения об имуществе должника, которые нельзя получить из публичных реестров, или сведения о задолженности перед должником третьих лиц, их нужно письменно сообщить приставу», – считает Шикунов. «На практике бывают случаи, когда по фотографиям и геолокации должника в соцсетях удается найти его имущество (от меховых изделий и драгоценных украшений до машины и дома)», – рассказала Щербакова. По ее словам, взыскатели часто оказывают приставу посильную помощь: не только ищут информацию об имуществе, но и самостоятельно готовят проекты запросов. «Универсальная рекомендация: тесно контактируйте с приставом», – заявил Газдиев.

Если пристав сам не направил все вышеуказанные запросы, кредитор может познакомиться с материалами исполнительного производства и заявить ходатайства о розыске счетов и имуществе должника или вообще предложить свою стратегию взыскания задолженности (например, ограничить выезд должника из России). Бездействие и незаконное действие пристава можно оспорить вышестоящему должностному лицу или в суде. «Нередко нарушения устраняются до принятия решения по жалобе», – заявил Шикунов. С ним не согласился Спесивов: «Чаще всего не помогают даже выигранные дела о признании бездействия пристава незаконным: к моменту вступления решения в силу всё имущество уже «выведено», а сам пристав уволился». Однако не стоит забывать: ущерб, причиненный судебным приставом, подлежит возмещению в порядке ст. 1069 ГК.

Банкротство

Если в результате исполнительного производства добиться выплаты не удалось, остается только банкротство. «Важно быть первым кредитором, заявившем о несостоятельности, – тогда получишь право указать кандидатуру временного управляющего. Последний даст заключение о финансовом состоянии должника, созовет и проведет первое собрание кредиторов, примет решение о необходимости оспаривания тех или иных сделок», – объяснила Щербакова. «Нередко в случае банкротства идет борьба должника и основных кредиторов за назначение конкурсного управляющего. В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.