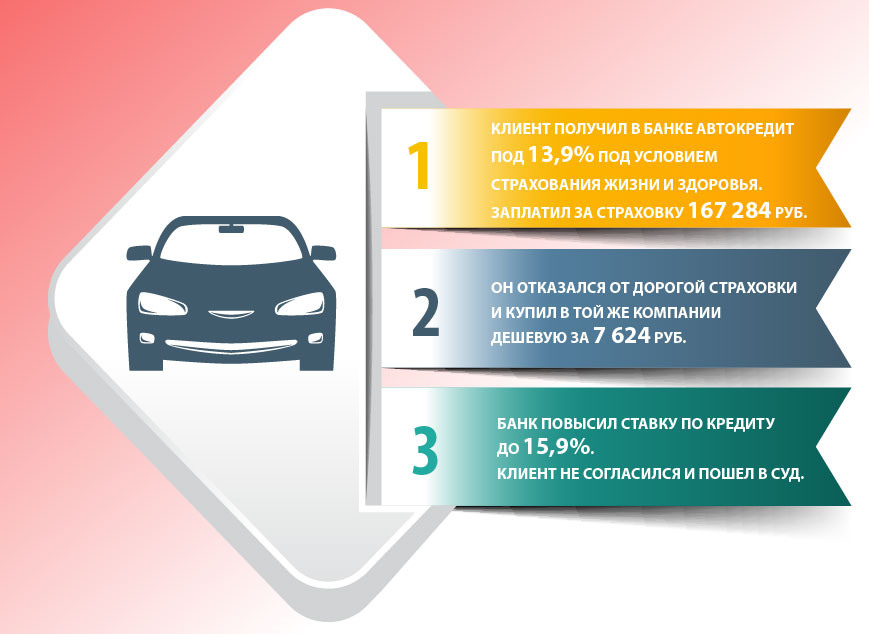

28 января 2017 года Денис Максимов* взял кредит на машину в «ВТБ 24» – 1,4 млн руб. на 5 лет под 13,9%. Такая процентная ставка предоставлялась при условии страхования жизни и здоровья, поэтому в тот же день Максимов внес 167 284 руб. премии «СК «ВТБ Страхование» на пять лет. По условиям договора, страхование должно было быть непрерывным, а в случае перерыва более 30 дней ставка увеличивалась. Но уже 1 февраля 2017-го Максимов расторг договор со страховой компанией. Премию ему вернули, он использовал ее на погашение кредита. Через две недели заемщик застраховал жизнь и здоровье в том же «СК «ВТБ Страхование» за 7624 руб. на год. Это была страховка по другой программе и не на пять лет, а на год. Но банк счел, что Максимов нарушил условия договора, и поднял ему ставку до 15,9%.

Сэкономил не зря

Банк и клиент не смогли решить вопрос миром, и Максимов подал в суд. Он потребовал уменьшить проценты до 13,9% за тот год, в который действовал второй полис, сделать перерасчет по низкой ставке, взыскать с банка штраф и компенсацию морального вреда. Как следует из материалов дела, представитель банка возражал против удовлетворения требований, поскольку Максимов не предъявил документ об оплате страховой премии по второму договору. Однако райсуд отклонил требования истца по другой причине. Изначально Максимов выбрал программу страхования в соответствии с кредитным договором и обязался соблюдать его условия, но не сделал этого, объясняется в решении № 2-4417/2017. Отдельно подчеркивается, что Максимов мог отказаться от страхования и выбрать большую ставку.

С этим не согласился Мосгорсуд, который сопоставил условия двух договоров страхования и пришел к выводу, что в них указаны одинаковые страховые риски. К тому же представитель Максимова пояснила, что «у банка нет претензий к [новому] договору» (что на этот счет сказал юрист банка – в определении № 33-6413/2018 не говорится). Даже если кредитный договор обязывает страховать жизнь непрерывно и в нем не предусмотрено обратного снижения процентной ставки – это не должно ущемлять права заемщика, решила коллегия МГС под председательством Галины Рыковой.

С этим не согласился Мосгорсуд, который сопоставил условия двух договоров страхования и пришел к выводу, что в них указаны одинаковые страховые риски. К тому же представитель Максимова пояснила, что «у банка нет претензий к [новому] договору» (что на этот счет сказал юрист банка – в определении № 33-6413/2018 не говорится). Даже если кредитный договор обязывает страховать жизнь непрерывно и в нем не предусмотрено обратного снижения процентной ставки – это не должно ущемлять права заемщика, решила коллегия МГС под председательством Галины Рыковой.

По ее мнению, клиент, который заново застраховался, может требовать уменьшить ставку, ведь договор этого не запрещает, а банк не может злоупотреблять своим приоритетным положением перед заемщиком. С такими аргументами Мосгорсуд частично удовлетворил иск Максимова: постановил пересчитать платежи за год по низкой ставке, взыскал 10 000 руб. морального вреда и 5000 руб. штрафа.

Клиент банка действовал по закону: он выполнил условия кредитного договора и мог рассчитывать на пониженную ставку, полагает юрист КА «Юков и партнёры» Екатерина Баглаева. Само по себе страхование не навязывается: от него можно отказаться и получить другую процентную ставку повыше, говорит Баглаева. С этим мнением согласен ведущий юрист Общества защиты прав потребителей «Общественный контроль» Олег Фролов. По его словам, банки и страховые пользуются своим положением, и, если страхование неразрывно связано с кредитом, потребителю некуда деваться, он идет на те условия, что ему были предложены. Но затем он может отказаться от заключенного договора и найти другое предложение дешевле, разъясняет Фролов. При этом банк не вправе навязывать в договоре конкретные страховые компании, уточняет юрист.

В отличие от коллег управляющий партнер АБ "Юг" Юрий Пустовит предполагает, что клиент мог вести себя недобросовестно. Два договора страхуют разный объем рисков, говорит юрист: "Апелляция посчитала, что договоры идентичны, но не объяснила многократную разницу в их цене". [В пересчете на пятилетний срок второй полис в 4,3 раза дешевле первого – "Право.ru"].

Действительно, договоры отличаются не только сроком страхования, но и объемом: первый, на пять лет, по программе «Защита заемщика автокредита», а второй, на год, по программе страхования от несчастных случаев и болезней, пояснили в пресс-службе "ВТБ". Правда, там не дали ответа на вопрос, отвечает ли вторая страховка условиям автокредита, потому что решение суда, по их словам, еще не поступало банковским юристам.

* имя и фамилия изменены редакцией