Проверки и доначисления

Традиционно камеральных проверок провели гораздо больше, чем выездных. При этом последних в 2024 году стало еще меньше.

Эта тенденция продолжается уже шесть лет. Юристы объясняют ее развитием предпроверочной стадии и большим объемом информации, который есть в распоряжении налоговой.

По сути, налоговики сейчас стали действовать как правоохранительные органы: основную информацию и документы собирают в рамках «доследственных» мероприятий — камеральных проверок, запросов и аналитики.

Больше всего смотрят на необоснованную налоговую выгоду, дробление бизнеса и «технические» компании. Эти нарушения ФНС выявляет в автоматическом режиме с помощью внутренних программ, рассказывает Сергей Савсерис, канд. юрид. наук и старший партнер Пепеляев Групп Потом налогоплательщика вызывают на комиссию и предлагают самостоятельно уточнить налоги в пользу увеличения.

У налогоплательщика есть выбор: уточнить декларации и избежать штрафов или начать длительный процесс проверок и споров. Второй вариант, как показывает практика, обычно складывается для него по негативному сценарию.

Снижение числа налоговых проверок означает, что налогоплательщики все же чаще соглашаются подать уточненные налоговые декларации и доплатить налоги. При этом статистика ФНС за январь — октябрь 2024 года показывает, что по итогам добровольного уточнения служба собрала даже больше, чем по итогам выездных проверок: 185 и 112 млрд руб. соответственно.

Но выездные проверки все еще дают довольно большие поступления, особенно в сравнении с камеральными, которых при этом проводят больше.

Обычно налоговики отбирают для выездного контроля компании, у которых уже нашли признаки налоговых правонарушений с потенциально высокой суммой доначислений, объясняет Хати Абдурахманова, юрист налоговой практики VEGAS LEX В этом им помогают все те же автоматизированные системы контроля на предпроверочном этапе, которые дают глубокую аналитику и позволяют оценить целесообразность и рентабельность проверки, говорит Александр Земченков, руководитель проектов практики «Налоговые споры» ЮК Лемчик, Крупский и Партнеры

Больше всего внимание налоговиков привлекает бизнес, который использует схемы уклонения от уплаты налогов и агрессивные методы манипуляций налоговыми обязательствами.

Кроме этого, ФНС традиционно концентрирует внимание на крупном бизнесе с большими оборотами, ретейле, строительной отрасли, грузоперевозках и продавцах на маркетплейсах.

Самый контролируемый налог

Больше всего нарушений налоговые органы нашли в уплате НДС: именно по этому налогу сумма начислений по итогам проверок самая значительная.

НДС — самый прозрачный налог для администрирования, объясняет Виктория Канишевская, руководитель налоговой практики K&P.Group Сведения обо всех счетах-фактурах налогоплательщики передают в налоговые органы, которые легко замечают «разрывы» благодаря программе «Автоматизированная система контроля за налогом на добавленную стоимость». По сути, налоговая в режиме реального времени видит, как платят этот налог и какое звено в цепочке не уплатило.

При этом налогоплательщики все еще пытаются снижать сумму НДС, подлежащего оплате. «Все-таки 20% с выручки — это очень существенно для бизнеса», — говорит Татьяна Сафонова, член Палаты налоговых консультантов, старший партнер консалтинговой компании O2Consulting. Тем не менее, сейчас любые попытки оптимизации без реальной деятельности приводят скорее к негативным последствиям.

При расчете налога нужно корректно вести книгу продаж и покупок и внимательно заполнять налоговые декларации.

Чтобы уменьшить риск доначисления НДС, нужно, как ни странно, самим больше платить этот налог, избегать схем по его оптимизации и держать в порядке документооборот.

Особое внимание надо уделять контрагентам: тщательно их проверять и отсеивать тех, у кого нет признаков реального хозяйствующего субъекта, обращает внимание Абдурахманова. Юристы не советуют относиться к этому формально. Стоит смотреть на всю цепочку формирования добавленной стоимости и ее корректного налогообложения участниками на всех этапах.

Еще можно делать налоговые оговорки в договорах, советует Фокин. Это нужно, чтобы на поставщиков можно было переложить потери после проверки, если они что-то сделают не так. Сюда относятся убытки за непредоставление документов, за неподачу декларации и прочие нарушения, на которые налогоплательщик прямо влиять не может.

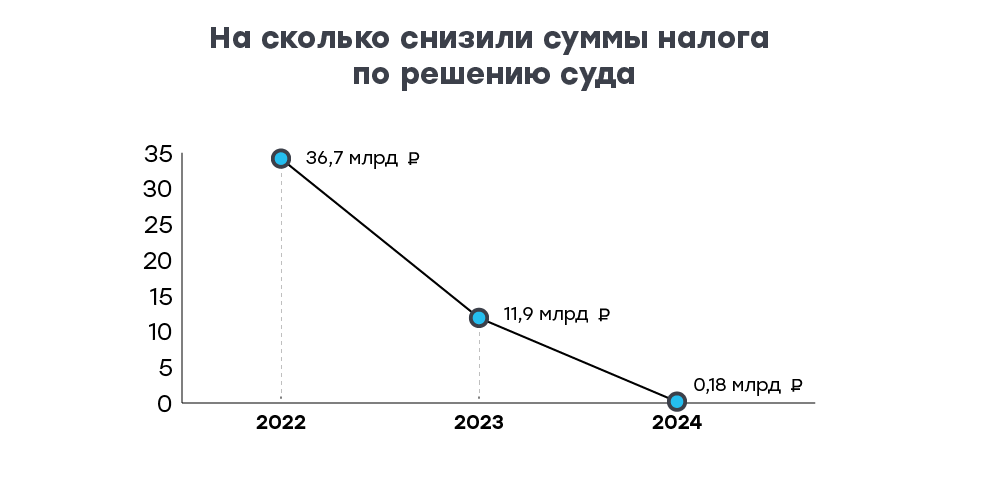

Снижение доначислений через суд

Суды могут снизить сумму доначисленного налога, но статистика показывает, что с каждым годом это сделать сложнее.

Судебная практика чаще складывается в пользу налоговых органов, так как большинство споров решают на досудебном этапе, а до суда доходят дела, где у налогоплательщиков изначально невысокие шансы: споры с «техническими» компаниями и «плохими» поставщиками.

Одна из причин огромного перевеса судебных решений в пользу налоговых органов — повышение качества проверок. Во время контрольных мероприятий удается собрать хорошую доказательственную базу, которой налогоплательщикам просто нечего противопоставить.

Кроме этого, районная инспекция согласовывает свои решения с вышестоящими коллегами, добавляет Фокин. Если в документе будут недоработки, то на это сразу укажут или вообще отменят решение. Поэтому некачественные налоговые акты редко доходят до суда. Но это не значит, что налогоплательщики в уязвимом положении, так как подавляющую часть споров они все же выигрывают в досудебном порядке, резюмирует Некрасов.