Для большинства эмиратских компаний налоговая декларация станет второй по счету, а часть бизнеса будет подавать уже третью декларацию. Это означает, что корпоративный налог в ОАЭ окончательно перешел из категории «нового регулирования» в постоянный элемент налогового комплаенса.

Казалось бы, накопленный опыт должен был сделать процесс проще, потому что компании стали лучше понимать требования и чаще готовятся заранее. Но на практике ошибки повторяются: неверный выбор налогового режима, недооценка трансфертного ценообразования, проблемы с раскрытием сделок со связанными лицами. Более того, вторая декларация — это уже не первый эксперимент. У компаний появилась история, а значит, появилась и необходимость объяснять изменения в доходах, расходах, сделках со связанными лицами, налоговых убытках и применяемых льготах.

Главный вывод первого года простой: декларация в ОАЭ — это не техническая формальность. Это итог налоговой позиции компании за год и готовить ее нужно задолго до заполнения формы в EmaraTax.

Какие ошибки бизнес сделал в первый год

Неверные выборы: 0% ставка и Small Business Relief

Одна из ключевых ошибок первого налогового периода — выбор налогового режима без оценки последствий. Некоторые компании выбирали не применять 0% ставку для Qualifying Free Zone Person (QFZP) или применяли льготу для малого бизнеса (Small Business Relief, SBR), воспринимая это как простой способ снизить административную нагрузку и побыстрее подать налоговую декларацию. Но на практике такие выборы закрыли более выгодные возможности.

Small Business Relief может выглядеть привлекательной льготой, но ее применение не всегда оптимально. Сделав выбор в пользу льготы для малого бизнеса, многие компании потеряли возможность использовать налоговые убытки на будущее или отказались от режима 0% ставки на пять лет. Причиной таких ошибок стало то, что бизнес не изучил все возможные альтернативы и последствия выборов заранее. Компании могли бы не отказываться от 0% корпоративного налога, несмотря на отсутствие квалифицированной выручки в текущем налоговом периоде, сославшись на то, что бизнес находится в стадии стартапа, а неквалифицированный доход отсутствует. Но вместо этого выбрали льготу для малого бизнеса, лишив себя нулевой ставки на пять лет.

Исправление таких решений — отдельная сложная тема. На практике оказалось, что изменить ранее сделанный выбор технически невозможно или крайне затруднительно. Возможность «перевыбора» в случаях отказа от 0% корпоративного налога или выбора SBR оказались заблокированы в личном кабинете налогоплательщика в EmaraTax. Только в отдельных случаях такой выбор можно было изменить, например когда налогоплательщик обосновал невозможность выбора нулевой ставки в момент подачи декларации тем, что законодательство не позволяло это сделать, а затем поменялось с обратной силой.

В одном нашем кейсе commodity trader, зарегистрированный в свободной зоне ОАЭ, при подаче первой декларации по корпоративному налогу выбрал не применять ставку 0% в рамках льготного режима для резидентов свободных зон. На тот момент это было разумное и осторожное решение: исходя из правил, действовавших на дату подачи декларации, у компании не было достаточной уверенности в праве применять льготный режим.

Позднее законодательство изменилось. Решение министра финансов № 229 от 2025 года пересмотрело определения квалифицируемой деятельности и сырьевых товаров с ретроспективным эффектом с 1 июня 2023 года. С учетом новых правил деятельность компании могла подпадать под льготный режим, и нулевая ставка стала доступной.

Однако возникла практическая проблема: выбор уже был сделан в первой налоговой декларации и по общему правилу должен был действовать в течение пяти налоговых периодов. Наша команда подготовила правовую позицию, объясняющую, почему такой выбор должен быть пересмотрен с учетом ретроспективного изменения законодательства. В результате вопрос был успешно разрешен для клиента, и компания получила письмо Федерального налогового органа ОАЭ (FTA), подтверждающее возможность изменить ранее сделанный выбор.

Это важный урок: выбор в декларации — не просто галочка в форме, а налоговое решение, которое нужно заранее анализировать.

Трансфертное ценообразование отложили на потом

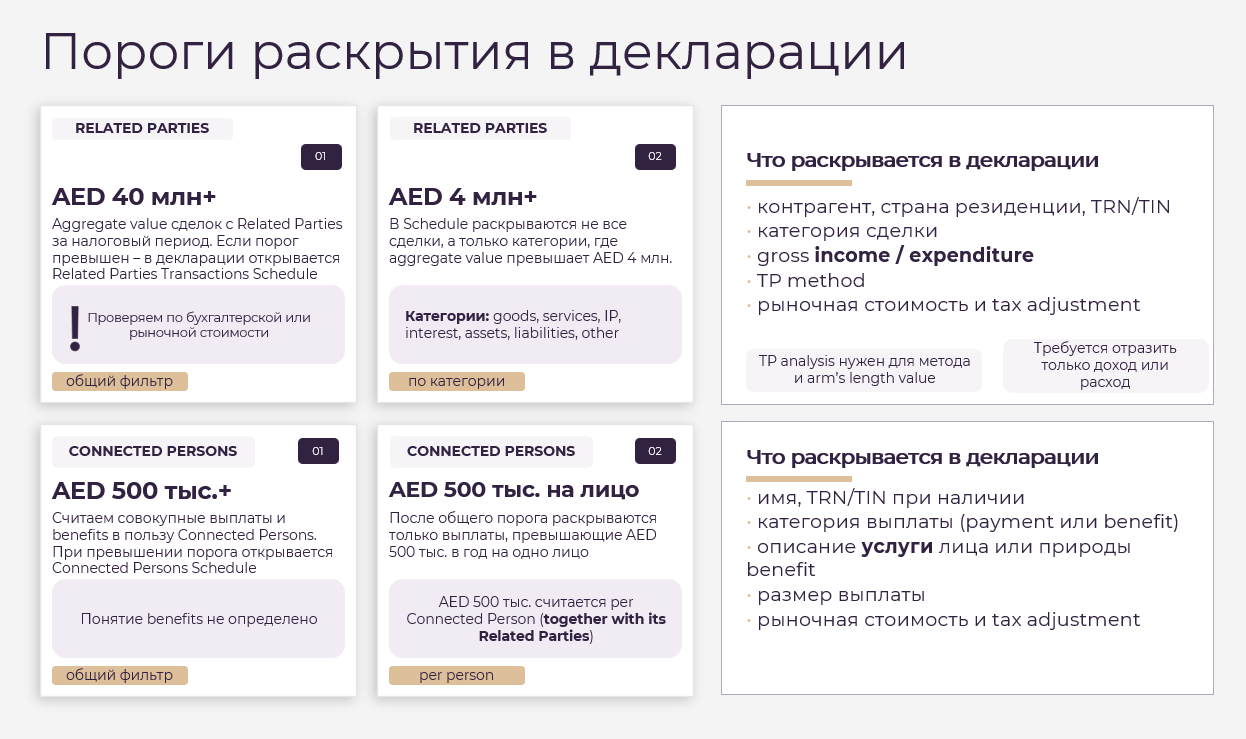

Второй большой блок ошибок — ТЦО. В первый год многие компании откладывали анализ сделок со взаимозависимыми и связанными лицами до момента заполнения декларации. В результате ТЦО разделы декларации (Related Party или Connected Person Schedules) заполнялись без достаточной уверенности в том, рыночная ли цена, какой метод проверки рыночности цен указать в декларации, кого раскрывать как взаимозависимое или связанное лицо, как считать пороги и нужна ли налоговая корректировка.

Проблема в том, что все эти данные должны были раскрываться в декларации и без предварительного анализа эти поля заполнялись компаниями на основе допущений, а не подготовленной ТЦО-документации и подтвержденных данных. В результате компании допускали ошибки при раскрытии: сделки есть, но не оформлены; данные не подготовлены; пороги определены неверно; Connected Persons раскрыты формально, на основе должности без оценки полномочий этих лиц; корректировки не отражены.

Connected Persons: раскрывали либо слишком широко, либо не тех

Отдельная сложность первого года — раскрытие выплат Connected Persons. Многие компании подошли к этому блоку формально: автоматически определили человека в Connected Persons на основании позиции director, manager, officer или head of. Ошибка была не только в том, что компании раскрывали не тех лиц. Ошибка была в отсутствии методологии: никто не фиксировал, почему конкретный человек является director или officer, какие документы это подтверждают и почему выплаты ему попадают или не попадают в ТЦО раздел декларации (Connected Persons Schedule).

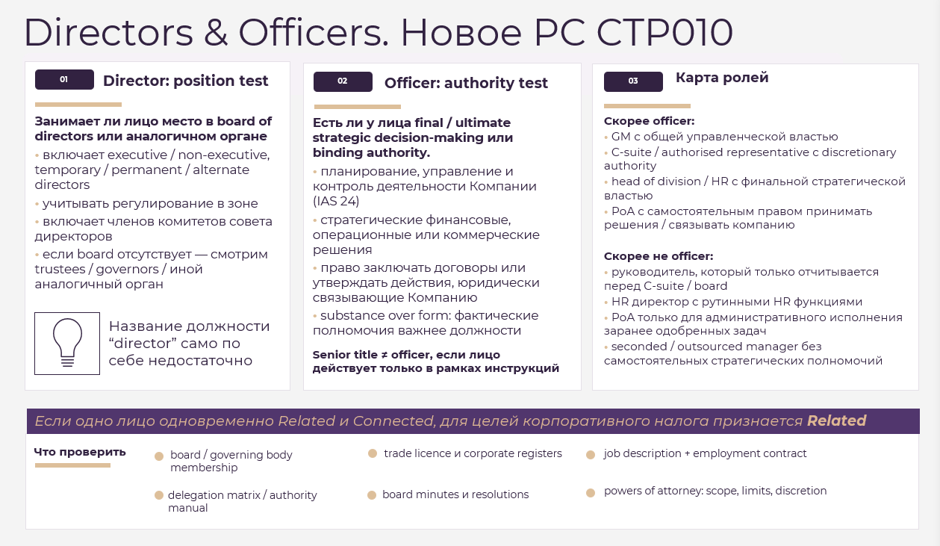

Публичное разъяснение FTA CTP010, опубликованное в апреле 2026 года, показало, что такой подход слишком грубый. Для целей корпоративного налога важно не название должности, а реальная роль лица в системе управления компанией.

Так, FTA разъяснил, что для director применяется тест позиции (position test): нужно проверить, занимает ли лицо место в совете директоров или аналогичном органе управления. Это может быть executive, non-executive, temporary, permanent или alternate director, а также член комитета совета директоров. Но самого слова director в названии должности недостаточно. Например, sales director или HR-director необязательно будет director для целей квалификации в качестве связанного лица, если он не входит в совет директоров или аналогичный управляющий орган.

Для officer применяется другой тест — тест полномочий (authority test). Здесь вопрос не в названии должности, а в том, есть ли у лица полномочия и право принимать стратегические финансовые, операционные или коммерческие решения, планировать, направлять и контролировать деятельность компании либо заключать договоры и утверждать действия, юридически связывающие компанию. Поэтому титул сам по себе не делает лицо officer, если оно действует только в рамках инструкций CEO, совета директоров или другого управляющего органа.

Практически это означает, что компаниям нужно было не просто выгрузить список руководителей из HR-системы, а составить карту ролей: кто входит в совет директоров или аналогичный орган, кто имеет самостоятельные полномочия, кто только исполняет решения, кто действует по доверенности и является ли такая доверенность дискреционной или только административной.

При подготовке следующей декларации компаниям стоит пересмотреть методологию раскрытия: отдельно проверить directors, отдельно officers, отдельно доверенности и матрицу делегирования, а затем заново определить, какие выплаты раскрываются как Connected Persons, какие — как Related Parties и какие суммы вообще не попадают под обязанность раскрытия.

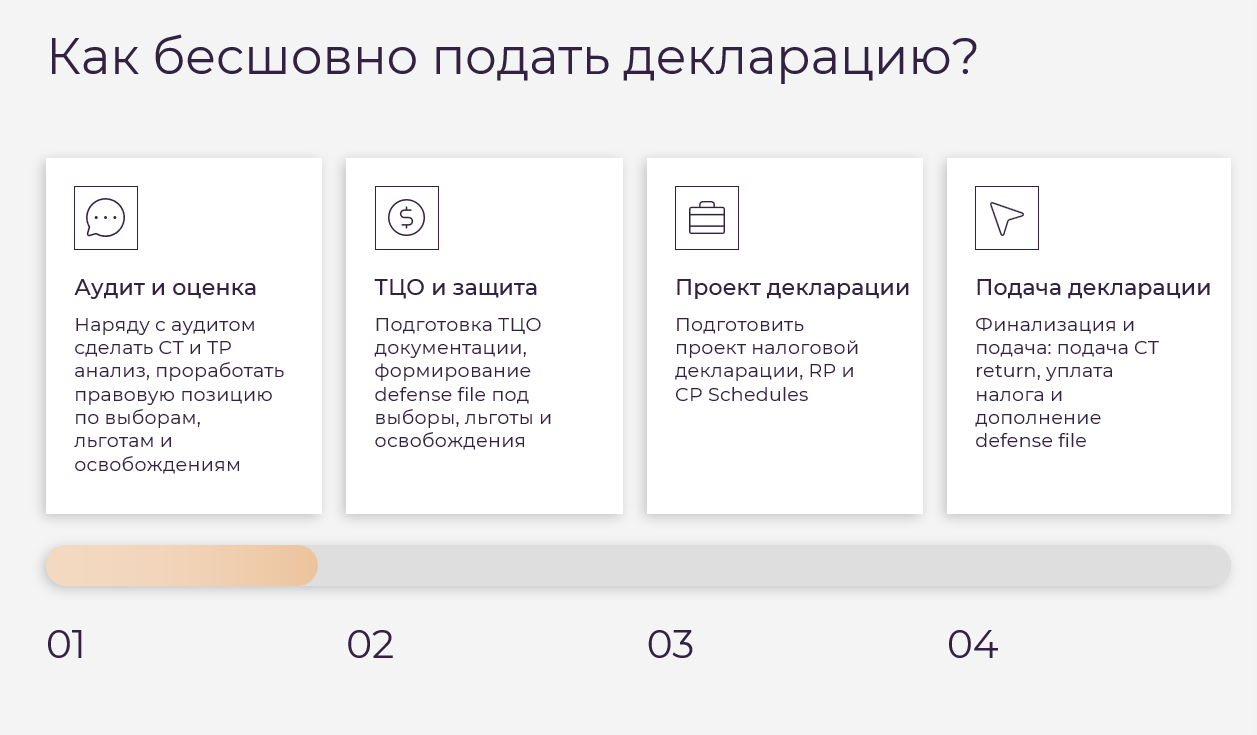

Опыт первого года показал, что большинство ошибок возникло из-за отсутствия заранее подготовленной налоговой позиции. Поэтому вторая декларационная кампания требует другого подхода — не заполнения формы в последний момент, а последовательной подготовки: налоговой оценки, ТЦО-анализа, проекта декларации и защитного файла.

Во второй статье цикла разберем, что именно стоит проверить до подачи следующей декларации и как выстроить подготовку без аврала.