Региональное управление налоговой возместило НДС компании, несмотря на сомнения в чистоплотности ее контрагентов. Но год спустя в отношении контрагентов возбудили уголовные дела, а центральный аппарат ФНС пересмотрел результаты проверки и вместо возмещения НДС налогоплательщик получил недоимку и штраф. Разрешает ли закон пересматривать решения инспекций спустя длительное время и не нарушает ли это права налогоплательщика? Ответы на эти вопросы дал Верховный суд в деле "Аквамарина". Эксперты "Право.ru" прогнозируют, повлияет ли позиция экономколлегии на практику ФНС.

Костромская ювелирная компания ООО "Аквамарин" заявила о возмещении 26 млн руб. НДС, но местные инспекции разошлись в оценке правомерности такого требования. МИ ФНС № 7 по Костромской области не устроили представленные налогоплательщиком документы: три поставщика компании переводили все полученные от нее деньги за рубеж, не платя при этом налогов. Поэтому вместо возмещения инспекция доначислила налогов на 10 млн руб. и выписала 2,5 млн руб. штрафа. "Аквамарин" подал жалобу в Управление ФНС по Костромской области, которое отменило решение инспекции, подтвердив, что "Аквамарин" проявил должную осмотрительность при выборе контрагентов, а сделки реальны.

Но спустя год дело было пересмотрено Центральным аппаратом ФНС – в декабре 2015-го он в рамках контроля отменил акт управления как незаконный. ФНС был принят во внимание тот факт, что в отношении контрагентов "Аквамарина", чье поведение изначально вызвало вопросы у налоговиков, возбудили уголовные дела – за вывод денег за границу по подложным документам (ст. 193.1 УК) и за уклонение от уплаты налогов (ст. 199 УК). В итоге первоначальное решение МИ ФНС № 7 по Костромской области в отношении "Аквамарина" признали верным, а штрафы и доначисления вступили в силу.

Налогоплательщик оспорил действия ФНС в Арбитражном суде г. Москвы (дело № А40-101850/2016). По мнению ювелиров, ФНС могла пересмотреть решения управления только по жалобе налогоплательщика. АСГМ нарушений закона в действиях ФНС не нашел. Суд установил, что Центральный аппарат ФНС действовал в рамках своих полномочий и может по своей инициативе отменять решения нижестоящих налоговых. Это право предусмотрено п. 3 ст. 31 НК и не ограничено по времени. 9-й ААС и Арбитражный суд Московского округа согласились с мнением суда первой инстанции.

В своей жалобе в Верховный суд "Аквамарин" указал, что его права существенно нарушены. По мнению заявителя, ФНС произвольно пересмотрела решение управления, никак это не мотивировала и не дала налогоплательщику представить пояснения. Общество также настаивало на том, что налоговым органом были нарушены сроки обжалования, ведь пересмотреть решение управления можно было только в течение 5 месяцев – столько времени НК дает на отмену решения регионального управления по жалобе налогоплательщика. Эти доводы заинтересовали судью ВС Марину Антонову, которая передала дело на рассмотрение экономколлегии ВС.

В ходе заседания тройка судей ВС признала действия ФНС правомерными. Суд указал, что вышестоящий налоговый орган может исправить ошибку нижестоящего и отменить его решение не позднее трех лет после окончания проверяемого периода. Такой вывод тройка судей делает исходя из практики Конституционного суда (например, определения от 22 апреля 2010 года № 595-О-О, постановления от 24 марта 2017 № 9-П). При этом налогоплательщик может защитить свои права и оспорить действия налогового органа в суде.

Эксперт Центра Развития Современного Права Андрей Кашанин считает, что "в основе поставленного перед ВС спора лежит вопрос о легализации практики отмены решений налогового органа вышестоящими органами не в порядке, предусмотренном Налоговым кодексом, а инициативно исходя из общих принципов осуществления ведомственного контроля в вертикальной иерархической структуре органов исполнительной власти. Наличие такого рода альтернативы создает почву для опасений, не выхолащивает ли она предусмотренные Налоговым кодексом гарантии прав налогоплательщика, не ставит ли его под угрозу возможного обременения на неопределенный или слишком длительный срок".

Кашанин отмечает, что, рассматривая дело, Верховный су, по сути, взвешивал противоположные принципы контроля за законностью решений нижестоящих ведомств и определенности правового положения налогоплательщика. "Принятое решение представляется сбалансированным: с одной стороны, признается принципиальная возможность осуществления ведомственного контроля за законностью решений, а с другой, что такой контроль должен быть ограничен во времени и может осуществляться лишь при определенных условиях (наличие нарушения налогового закона, предоставление налогоплательщику определенных льгот (преимуществ, вычетов), наличие возможности судебного обжалования)", – говорит эксперт. Тем самым Верховный суд фактически ограничил ФНС в использовании данной практики.

Партнер Taxology Алексей Артюх полагает, что "широкого распространения подобная практика, скорее всего, не получит". По его мнению, подобный контроль необходим именно при нарушении уголовного закона. Например, нужно отменять решения, которые вынесены по коррупционным мотивам. По мнению директора департамента налогового и юридического консультирования KPMG Антона Зыкова, не стоит ждать повальной отмены решений налоговиков Центральным аппаратом.

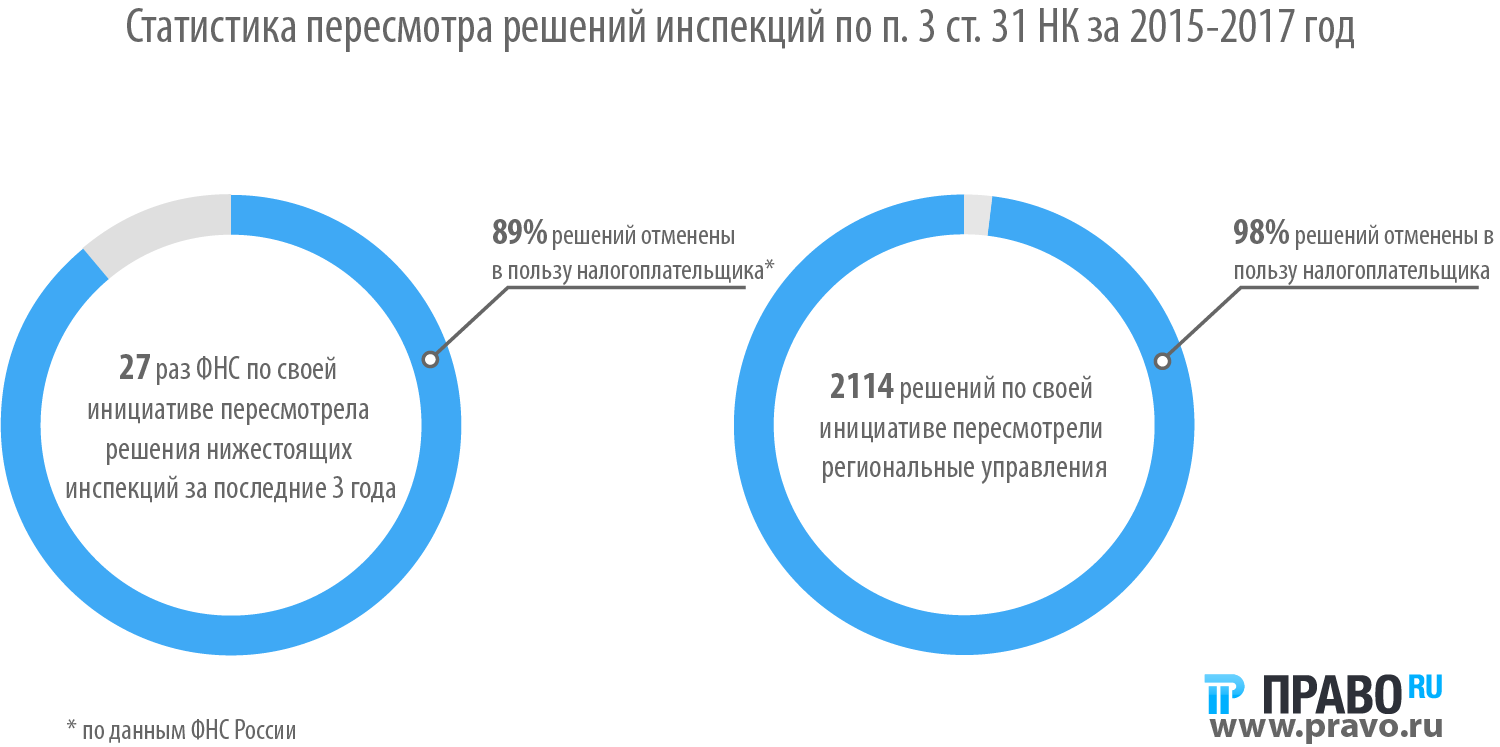

В пользу этого говорит статистика пересмотров решений нижестоящих инспекций. По инициативе ФНС решения пересматриваются довольно редко и в большинстве случаев в пользу налогоплательщиков. То же самое наблюдается в работе региональных управлений налоговой службы.