Мероприятия налогового контроля – основной инструмент, используемый налоговыми органами для формирования доказательственной базы в вопросах налогового администрирования. На что имеет право налогоплательщик, когда дело доходит до допроса, дачи пояснений или выемки документов?

Мероприятия налогового контроля можно условно разделить на «основные» и «сопутствующие».«Основные» – это камеральная и выездная налоговые проверки, то есть те действия налоговых органов, которые могут повлечь за собой изменение налоговых обязательств налогоплательщика. «Сопутствующие» связаны с проведением проверок и формируют доказательственную базу в рамках спора с налоговым органом. Это может быть допрос свидетеля, получение пояснений налогоплательщика, выемка, осмотр территории/документов, ответ на требование налоговой о предоставлении документов.

Если «основным» мероприятиям налогового контроля уделяется достаточно много внимания, то с «сопутствующими» налогоплательщики сталкиваются значительно реже. Вместе с тем от того, насколько качественно, законно проведены и оформлены налоговиками «сопутствующие» мероприятия, будет зависеть исход спора с налоговым органом.

Какие права предоставлены Налоговым кодексом налогоплательщикам, на что обратить внимание и как вести себя при проведении «сопутствующих» мероприятий налогового контроля, рассказывает Елена Чурсина, заместитель руководителя департамента российской налоговой практики IPT Group.

Какие нормы регламентируют действия налогового органа при проведении мероприятий налогового контроля?

В первую очередь правила проведения мероприятий налогового контроля, права и обязанности налоговых органов и налогоплательщиков регламентирует Налоговый кодекс.

Кроме того, рекомендации для налоговых органов по проведению мероприятий налогового контроля, с которыми будет полезно ознакомиться налогоплательщикам, содержатся и в письмах ФНС России:

· письмо от 17.07.2013 № АС-4-2/12837@;

· письмо ФНС России от 23.05.2013 № АС-4-2/9355;

· письмо ФНС России от 25.07.2013 № АС-4-2/13622 и другие.

Формы документов, предусмотренных НК и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, утверждены приказом ФНС России от 08.05.2015 № ММВ-7-2/189.

![]()

Какими могут быть «сопутствующие» мероприятия в рамках налогового контроля?

К таким мероприятиям относятся следующие действия налоговых органов:

– допрос свидетеля;

– осмотр территории, помещений, документов и предметов;

– выемка документов;

– направление требования о предоставлении документов/информации.

![]()

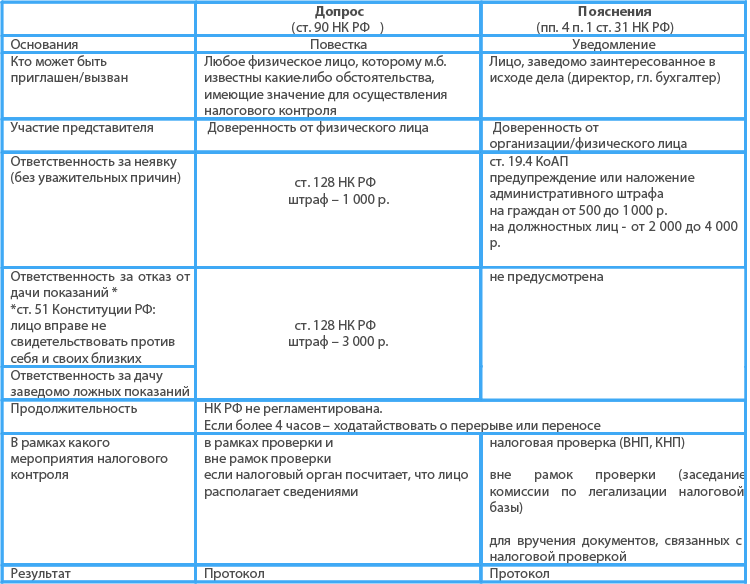

Кого могут вызвать на допрос в налоговый орган и как он проходит?

Следует различать допрос свидетеля и дачу лицом пояснений. Оба действия происходят по инициативе налогового органа, но имеют существенные отличия.

Проведение допроса регламентировано ст. 90 НК. На допрос может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. На проведение допроса вызывают повесткой, в которой четко указываются дата, время и место проведения допроса. Ответственность за неявку либо уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, – штраф 1000 руб., отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний – штраф 3000 руб. (ст. 128 НК). Нужно помнить, что налоговая должна подтвердить факт того, что лицо получило повестку и что лицо не известило о наличии уважительных причин неявки. Право не свидетельствовать против себя и своих близких, гарантированное ст. 51 Конституции Российской Федерации, здесь также учитывается.

Для дачи пояснений на основании подп. 4 п. 1 ст. 31 НК может быть приглашено на основании письменного уведомления лицо, заведомо заинтересованное в исходе дела, – как правило, это директор или главный бухгалтер. Для дачи пояснений приглашают во время проведения выездной или камеральной налоговой проверки вне рамок проверки, например, на заседание комиссии по легализации налоговой базы или для вручения документов, связанных с налоговой проверкой.

Ответственность за отказ в даче пояснений не предусмотрена. Вместе с тем за неявку без уважительных причин могут привлечь к административной ответственности по ст. 19.4 КоАП в виде предупреждения или штрафа в размере от 500 до 1000 рублей для граждан и от 2000 до 4000 рублей для должностных лиц.

Продолжительность допроса НК РФ не регламентируется. Однако если допрос длится более 4 часов, то по аналогии с уголовно-процессуальным законодательством (в котором предусмотрено, что допрос не может продолжаться более 4 часов), рекомендуется заявить ходатайство о перерыве либо рассмотреть вопрос о переносе допроса.

По результатам допроса или дачи пояснений составляется протокол.

Нужно внимательно изучить протокол допроса свидетелей, используемый как доказательство в споре с налоговым органом. Под сомнение можно поставить показания о сделке с проверяемым налогоплательщиком тех свидетелей, к должностным обязанностям которых не относилось заключение сделки, исполнение сделки («свидетель говорит о том, чего не может знать»).

Нередко при формулировании должностным лицом налогового органа записей в протоколе («сокращении сказанного») искажается смысл показаний.

Кроме того, следует обратить внимание, что к акту проверки должны быть приложены протоколы допроса всех свидетелей, а не только тех, чьи показания подтверждают позицию налогового органа.

![]()

Какие вопросы могут задаваться в ходе допроса?

Налоговые органы могут задавать любые вопросы, которые, с их точки зрения, помогли бы получить необходимые сведения об исчислении и уплате налогов.

Если Вас вызвали в налоговый орган, рекомендуем ознакомиться с перечнем вопросов, которые подготовила ФНС России для нижестоящих налоговых органов, подлежащих обязательному выяснению у сотрудников и у руководителя налогоплательщиков (по выбору контрагентов, процедуре подписания договоров, учету товарно-материальных ценностей), изложенных в письме ФНС России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)» (вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)», утвержденными СК России, ФНС России).

В то же время в этом документе приведен неисчерпывающий перечень вопросов, которые могут быть заданы налоговым органом.

![]()

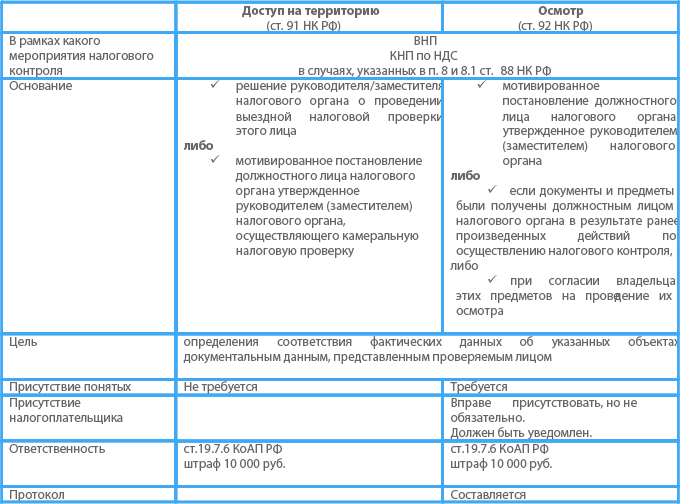

Как проходит осмотр территории лица, в отношении которого проводится налоговая проверка, документов и предметов?

Процедура осмотра также регламентируется НК (ст. 92 НК).

Налоговый орган, чтобы выяснить обстоятельства, имеющие значение для полноты проверки, получает доступ на территорию налогоплательщика в рамках проведения выездной налоговой проверки, либо же, в соответствии с нововведениями в НК, действующими с 1 января 2015 г., осмотр может проходить и в рамках камеральной проверки деклараций по налогу на добавленную стоимость (п. 8 и 8.1 ст. 88 НК).

Осмотр территории лица, в отношении которого проводится налоговая проверка, документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего эту налоговую проверку. Постановление должно быть утверждено руководителем налогового органа или его заместителем.

Ответственность за отказ в доступе представителю налоговой к осмотру территорий, помещений налогоплательщика – административный штраф 10 000 рублей (ст. 19.7.6 КоАП).

![]()

Каковы особенности процедуры осмотра?

Цель проведения осмотра в том, чтобы проверить, насколько фактические данные осмотра соответствуют тем документальным данным, которые заявил налогоплательщик. Особенность мероприятия заключается в том, что при осмотре территории обязательно должны присутствовать понятые – не менее двух лиц, не заинтересованных в исходе дела. Также при проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

По результатам проведения осмотра составляется протокол.

![]()

Что представляет из себя процесс выемки документов либо предметов?

Выемка документов либо предметов – мероприятие налогового контроля, которое может проводиться только в рамках выездной налоговой проверки.

Побудить к проведению выемки могут следующие обстоятельства:

– требуемые налоговой документы не представлены в указанный срок;

– налоговая планирует провести экспертизу.

Чтобы провести выемку, нужно мотивированное постановление должностного лица, утвержденное руководителем/заместителем руководителя органа, проводящего выездную налоговую проверку.

На процедуру накладываются определенные ограничения:

– нельзя проводить выемку в ночное время;

– нельзя изымать предметы и объекты, не имеющие отношения к предмету проверки;

– выемку нельзя проводить в жилых помещениях.

До того, как произведется выемка, налоговые органы предлагают добровольно выдать требуемые документы либо предметы. В случае, если налогоплательщик отказывается сделать это добровольно, то в присутствии понятых и самого налогоплательщика проводятся меры по изъятию этих документов. Все сведения заносятся в протокол, который вручается под роспись лицу, в отношении которого проводилась выемка.

![]()

Как должен быть оформлен протокол?

Порядок оформления протокола регламентируется ст. 99 НК РФ.

В протоколе должна быть зафиксирована следующая информация:

– порядок проведения проверки;

– сведения о ходе мероприятия;

– результат мероприятия;

– какие средства фиксации использовались при проведении мероприятия (фото-, видеосъемка, аудиозапись);

– какие документы предъявлялись.

Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности – стоимости предметов.

В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов (в таком случае лицу должны быть переданы заверенные налоговым органом копии изъятых документов).

Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика.

Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

![]()