Банки вызывают интерес не только операциями в кредитно-финансовой области, но и судебной нагрузкой – как участники в судебных процессах, в том числе, по взысканию долгов по кредитам. Редакция "Право.Ru" проанализировала 30 крупнейших банков страны (по активам) и их статистику по текущим экономическим спорам.

Как мы считали

В рэнкинг Право.Ru вошли 30 крупнейших по активам банков (статистика портала Банки.Ру) по состоянию на сентябрь 2015 г. Источник данных об экономических спорах банков – сервис для юристов по контролю за делами и компаниями Casebook, объединяющий информационные базы арбитражных судов, судов общей юрисдикции и других источников. Показатели сервиса обновляются в режиме реального времени. В статистику дел попадают в том числе и недавние разбирательства, в которых суд принял отказ от иска или утвердил мировое соглашение, но финальное определение еще возможно обжаловать

В таблице рейтинга 30 банков представлены по величине активов, количеству текущих дел и их категориях, в которых выделены по пять лидеров. Для определения лидеров по судебной нагрузке, данные об участии банка в процессах соотносились с величиной его активов банка. Эта условная цифра не учитывает качество активов и анализ корпоративного кредитного портфеля в них. Тем не менее, с помощью полученных становится очевидным "масштаб" судебной нагрузки на банки в арбитражах.

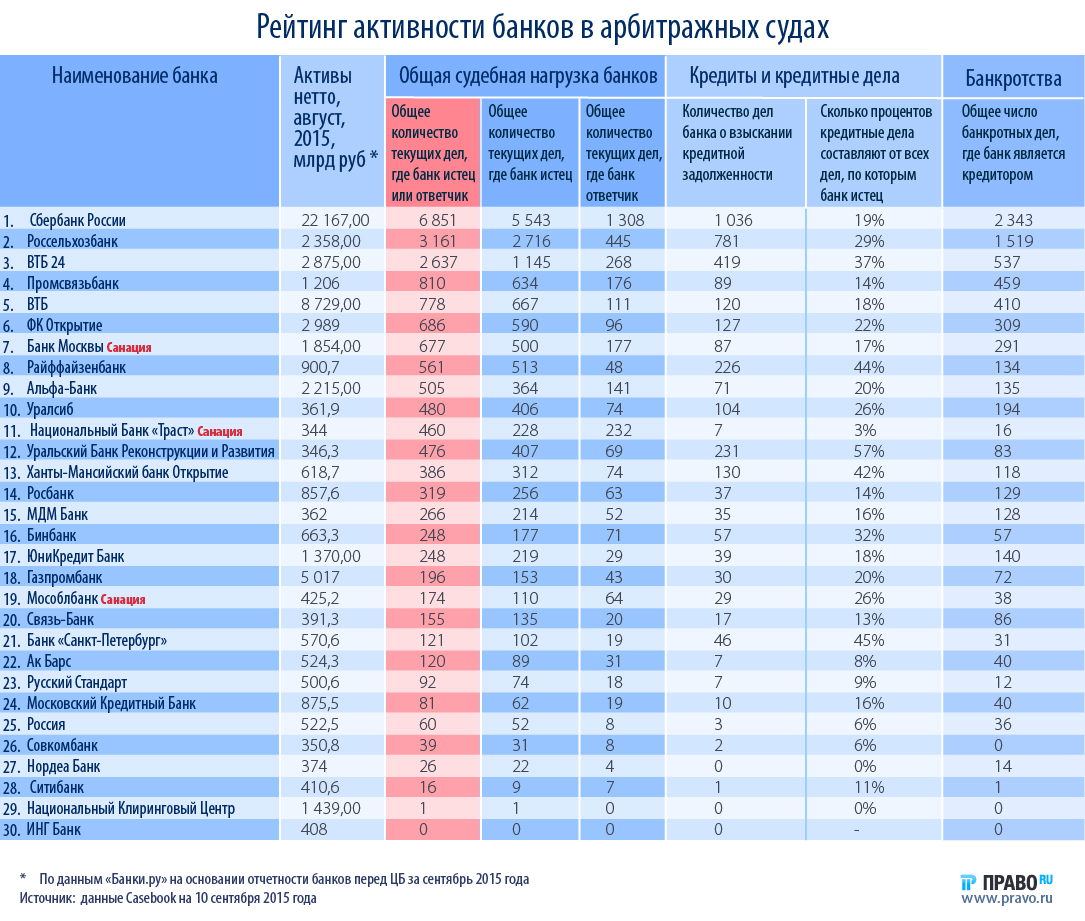

Общая таблица 30 банков содержит все данные, из которых формируются все последующие подборки. Здесь кредитные учреждения отранжированы по количеству текущих судебных дел, в которых они выступают истцами или ответчиками:

Первое место занял "Сбербанк" с 6851 делами с самой высокой суммой активов. Но судебная нагрузка крупнейшего российского банка относительно небольшая. "Положение "Сбербанка" на общем фоне не является особенным. На него влияют лишь сумма активов и размер самого банка, имеющего крупнейшую сеть филиалов в России, – комментирует юрист Павел Ивченков из "Делового фарватера". – "Сбербанк" вообще не с кем сравнивать".

Количество дел "Сбербанка" в два раза больше, чем у "Россельхозбанка" (3161), который является лишь пятым по размеру активов. Наряду с универсальными банковскими услугами он предлагает десятки программ для сельского хозяйства. Замыкает тройку ВТБ 24 с цифрой 2637 дел. Это специализированный розничный банк, который обслуживает граждан и малый бизнес. Поскольку рэнкинг арбитражный, стоит иметь в виду именно последнюю категорию клиентов. Четвертое место занимает "Промсвязьбанк" (810 дел) – универсальный банк, который оказывает услуги малому и среднему бизнесу и имеет развитую сеть подразделений по всей стране. За ним следует ВТБ, второй по размерам активов (они в 2,5 раза меньше, чем у "Сбербанка"). Этот банк кредитует средний и крупный бизнес, правда, как следует из августовской отчетности, доход ему приносят только крупные огранизации.

Рэнкинги относительной судебной нагрузки

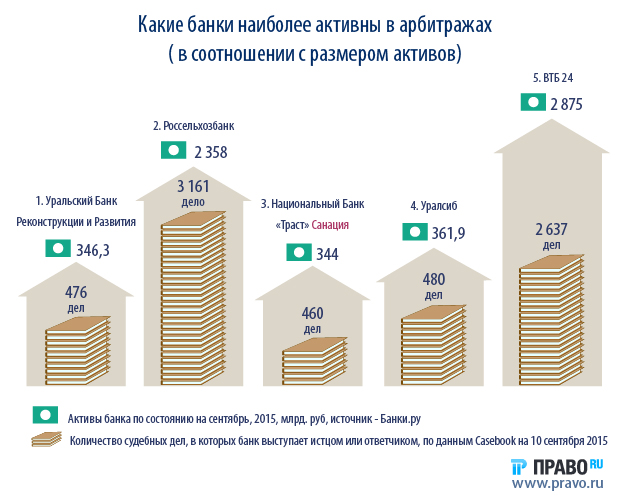

Размер банка, безусловно, влияет на количество судебных дел, поэтому в абсолютном рэнкинге лидируют самые крупные банки. Интереснее выглядит ранжирование пяти банков, наиболее нагруженных судебными делами, с учетом размера активов и процессуального статуса.

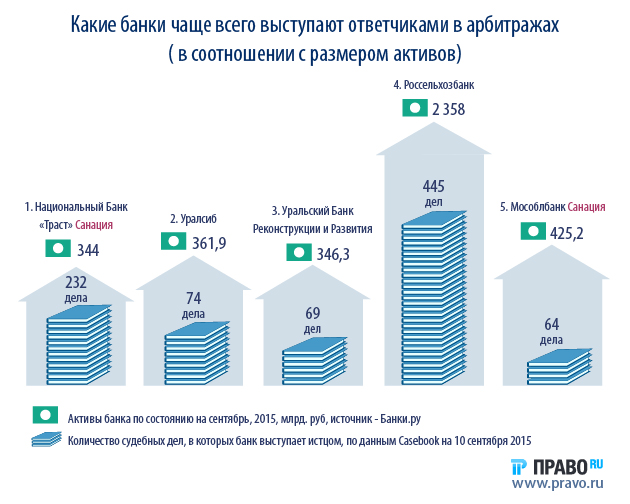

Здесь картина меняется за исключением "РСХБ", который и в абсолютном, и в относительном рейтингах занимает второе место. Лидером стал небольшой региональный Уральский Банк Реконструкции и Развития (12 место в таблице 30 банков). Третьим по активности оказался санируемый "Траст" (11 место в таблице). Его сосед "Уралсиб" (10 место) переместился на 4-е. А крупный "ВТБ 24", наоборот, опустился с третьего места в общей таблице на пятое.

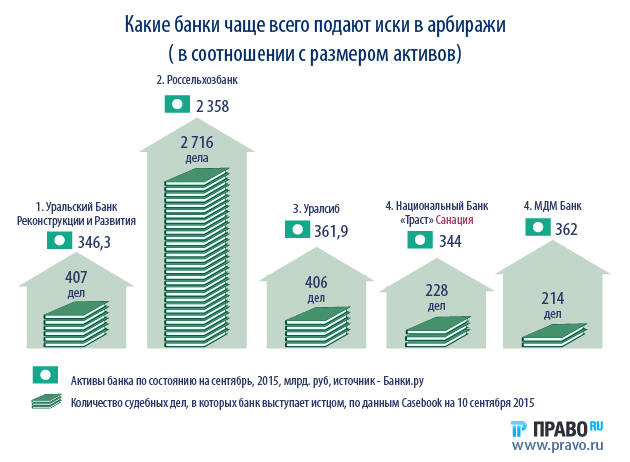

Список самых активных банков-истцов снова возглавляет УБРиР с 407 делами. Из наиболее крупных банков в список попали "РСХБ" и ВТБ 24.

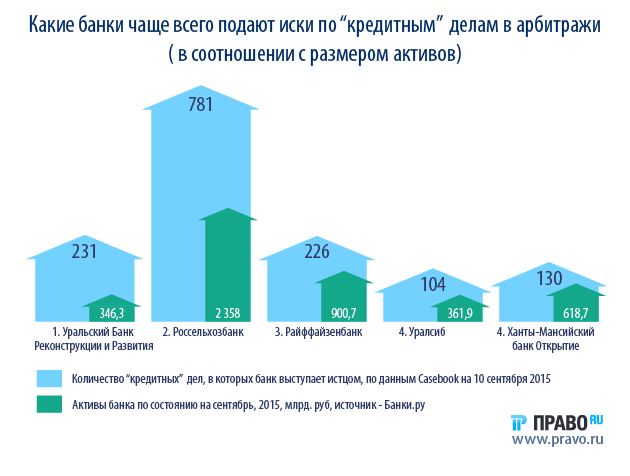

В выборке, посвященной "кредитным" делам, опять лидирует УБРиР: каждый второй поданным им иск направлен на возврат долга по займу, а общее их число самое большое по отношению к активам. РСХБ занимает второе место по количеству поданных "кредитных" заявлений, но они составляют всего лишь треть от общего числа исков сельскохозяйственного банка, поэтому в "процентную" таблицу он не попал. В оба списка попали "Райффайзенбанк" и "Ханты-Мансийский банк Открытие", поэтому можно сказать, что количество поданных им "кредитных" заявлений велико относительно и размеров банка, и общей массы принятых судом исков.

В списке ответчиков лидирует НБ "Траст", а замыкает его "Мособлбанк", которые находятся в процедуре санации. Это объяснимо особенностями действующего законодательства, поясняет Ивченков из "Делового Фарватера". По его словам, если признать те или иные требования текущими платежами ( а это могут быть практически любые требования поставщиков и подрядчиков, возникшие после возбуждения дела о банкротстве), то можно быстрее добиться их исполнения и избежать необходимости учета в реестре кредиторов.

Остальные позиции занимают банки, которые попадали и в предыдущие рэнкинги. "Уралсиб" – второй среди ответчиков (а среди истцов – первый), лидер по общему количеству исков "УБРиР" занял третью строчку, а за ним следует Россельхозбанк (второе место в рейтинге истцов).

Банкротства

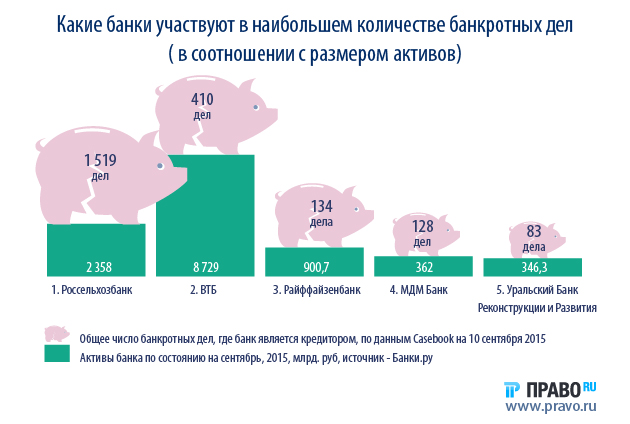

Банки, которые участвуют как кредиторы в наибольшем количестве банкротных дел (в абсолютном выражении) – это Сбербанк, Россельхозбанк, ВТБ 24, Промсвязьбанк и ВТБ (см. общую таблицу). На этот список оказывают влияние такие факторы, как величина банка и общая судебная нагрузка на него. Если сравнить количество текущих банкротных дел с активами, то, как видно из таблицы, бесспорным лидером выступит РСХБ, предлагающий кредитные программы в области сельского хозяйства.

Вторым по количеству банкротств стал ВТБ, кредитующий средний и крупный бизнес. При этом активным истцом он не является, а количество дел по возврату кредитов (120) почти в 3,4 раза меньше банкротных. "Такая ситуация не только у ВТБ, но и у Промсвязьбанка, "ФК Открытие", МДМ-Банка, Росбанка и Юникредит Банка, – анализирует большую таблицу Сергей Ковалев, партнер АБ "Егоров, Пугинский, Афанасьев и партнеры". – Это может говорить о нескольких обстоятельствах. В частности, о том, что издержки этих банков на проведение банкротства ниже за счет собственного большого штата юристов. В результате они могут участвовать в процедуре даже при небольшой вероятности вернуть долг, при которой другие банки из банкротства выходят." Ковалев называет и другие причины, по которым количество банкротных дел значительно меньше, чем кредитных. Возможно, учреждения не боятся идти "до конца" при взыскании долгов. Другое объяснение, которое предлагает Ковалев, – в том, что банки решают большую часть споров либо без суда, либо уже в процедуре банкротства.

Комментарий

"Все банки по-разному подходят к структурированию сложных судебных процессов"

"Все банки по-разному подходят к структурированию сложных судебных процессов"

Специфику работы банков с арбитражными делами и тонкости судебных процессов объясняет Евгений Зверев, партнер адвокатского бюро "S&K Вертикаль"

Все банки по-разному подходят к структурированию сложных судебных процессов. Например, есть основной должник и четверо поручителей, один из которых физическое лицо. Банк может предъявить пять самостоятельных исков, может объединить требования к юридическим лицам в единый иск, а иск к физическому лицу рассмотреть отдельно, в суде общей юрисдикции. Наконец, есть специалисты, которые предпочитают все требования объединить в единый процесс и рассмотреть его в суде общей юрисдикции, раз в деле участвует физическое лицо-соответчик.

В последнем случае, дело ускользнет от статистики. В первом же случае, фактически единая кредитная история будет посчитана пять раз. То же самое касается дел о несостоятельности: участие банка в пяти делах о банкротстве может означать всего один невозвратный кредит с большим числом таких же проблемных поручителей.

В последнее время, многие банки стали прибегать к третейской оговорке в своих договорах, соответственно, на рассмотрение судов выносится уже не иск о взыскании, а заявление о выдаче исполнительного листа на решение третейского суда, либо заявление об оспаривании такого решения. В случае, если в числе соответчиков было физическое лицо, опять же заявление рассматривается в суде общей юрисдикции и ускользает от статистики.

Незначителен объем споров банков из собственной хозяйственной деятельности (по договорам аренды, иным договорам, направленным на обеспечение деятельности банка), однако они могут также случайно быть учтены в составе исков к клиентам. При том, что иногда одни и те же лица являются и клиентами банка и поставщиками товаров и услуг в его адрес. Отдельно идут лизинговые компании, которые очень часто являются дочерними или зависимыми по отношению к банкам. В этом случае, как правило судебные споры между близкими компаниями отсутствуют, что не говорит о безупречности кредитного портфеля.

Некоторые банки при работе с проблемными активами стремятся в кратчайшие сроки уступить требование на входящие в банковский холдинг организации, специализирующиеся на сборе проблемных долгов. В ряде случаев, такая организация предъявляет иск о взыскании с должника, а банк не фигурирует в деле даже в качестве третьего лица. Банки, которые применяют подобную технику, будут иметь более "миролюбивую" статистику, чем есть на самом деле.

Наконец, с тех пор, как банкиры получили возможность инициировать банкротство, минуя взыскание задолженности, некоторые из них предпочитают идти по новой схеме, а другие все равно по старинке просуживают долги до обращения за банкротством. Соответственно, здесь статистика дел о взыскании и банкротных дел дополняет друг друга.

Следует учитывать, что Агентство по страхованию вкладов (АСВ), действуя в качестве санатора либо арбитражного управляющего банков, действует не от собственного имени, а от имени того банка, в отношении которого оно осуществляет полномочия. Соответственно, видя повышенную активность банка, находящегося в критической или закритической ситуации, нужно понимать, что это, как правило, активность не самого банка, а АСВ, либо конкурсных кредиторов.

Помимо количественного показателя судебных дел, важнейшим является и качественный: каков совокупный размер предъявленных требований, насколько они обеспечены ликвидным обеспечением. Например, невозвратный необеспеченный долг и долг, по которому предоставлен соразмерный ликвидный залог, совершенно не идентичны в плане перспектив для банка, но в статистике отразятся одинаково.

Евгений Зверев в "S&K Вертикаль" отвечает за работу с банковским сектором в вопросах банкротства и взыскания корпоративной задолженности.