Автоматический обмен: на финишной прямой

О том, как развивается налоговое администрирование, рассказал начальник управления стандартов и международного сотрудничества Федеральной налоговой службы Дмитрий Вольвач. К автоматическому обмену с Россией готовы 75 государств, «мы уже на финишной прямой», сообщил чиновник. Он коснулся и проблемы ответственности за невыполнение требований налоговых органов. За повторные умышленные нарушения она должна быть чувствительной, полагает представитель ФНС: «Мы смешим зарубежных коллег своими 300–500 р.».

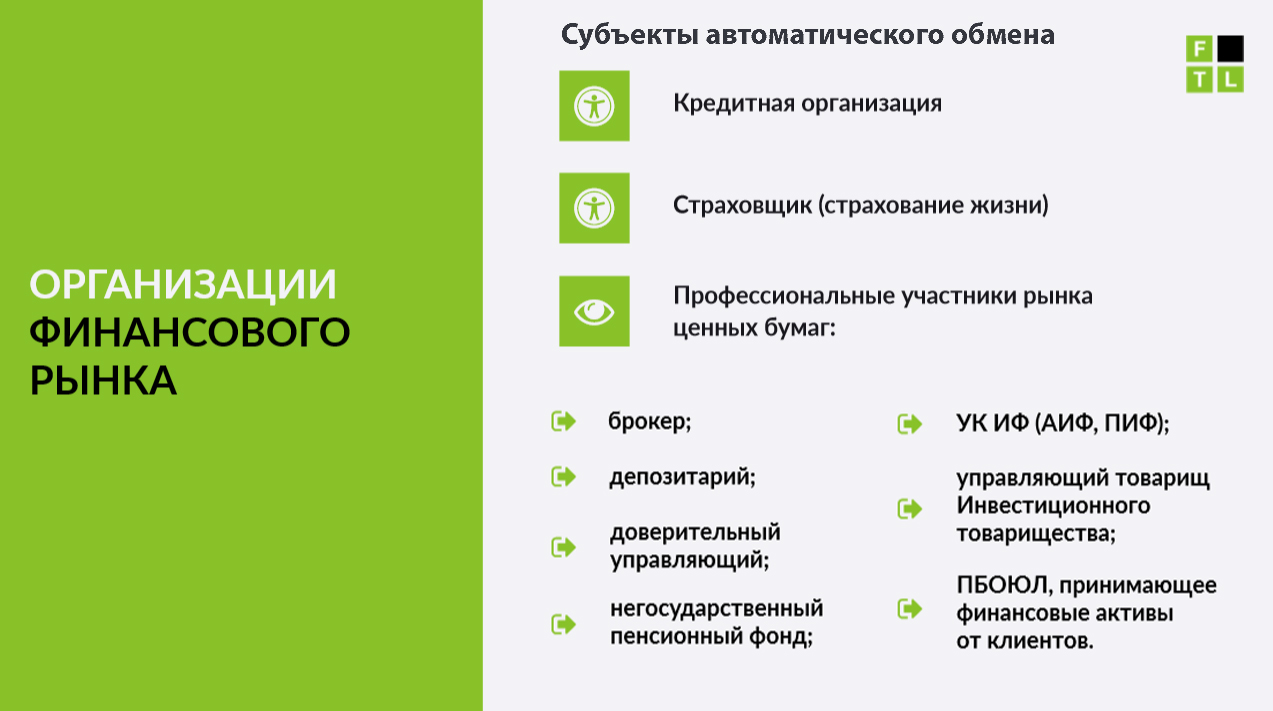

Популярные заблуждения насчет автоматического обмена развеяла партнер компании FTL Advisers Ltd Мария Кукла. Например, встречается мнение, что до определенного дня можно копить деньги на счетах, а потом перевести их в ценные бумаги, чтобы избежать автоматического обмена. Хорошая идея, но это тоже может попасть в обмен, согласно рекомендации ОЭСР, изложила юрист. Она напомнила, что кредитные организации, страховщики, профессиональные участники рынка тоже участвуют в международном автоматическом обмене.

Популярные заблуждения насчет автоматического обмена развеяла партнер компании FTL Advisers Ltd Мария Кукла. Например, встречается мнение, что до определенного дня можно копить деньги на счетах, а потом перевести их в ценные бумаги, чтобы избежать автоматического обмена. Хорошая идея, но это тоже может попасть в обмен, согласно рекомендации ОЭСР, изложила юрист. Она напомнила, что кредитные организации, страховщики, профессиональные участники рынка тоже участвуют в международном автоматическом обмене.

Еще одно заблуждение – для счетов физлиц есть определенные пороги, ниже которых информация в обмене не участвует. На самом деле их нет, предупредила Кукла. По ее словам, для них есть другие пороги: например, если на счете свыше $1 млн, он станет предметом наиболее пристального внимания чиновников, «информации вытрясут много». Укрыться не получится и с помощью трастов: их счета включаются в автоматический обмен и выявляется фактический бенефициар. «От этого спасет только смерть фактического учредителя», – заключила Кукла.

Основные тенденции последнего времени – это расширение числа сотрудничающих государств, развитие связей, борьба со схемами уклонения и резонансные дела.

Амнистия капиталов: решаться или нет

«Офшорная амнистия» освобождает от уплаты налогов (по общему правилу), а также от административного и уголовного преследования за налоговые и валютные нарушения. Сейчас идет второй этап декларирования, который продлится до февраля 2019 года.

Кто не подал специальную декларацию – подавайте. Я не знаю ни одной компании, которая бы пожалела, что сделала это.

Отвечая на вопросы собравшихся, Вольвач пояснил, что «налоговая амнистия» не освобождает от уплаты налогов за 2017 год, а лишь от ответственности. У него поинтересовались, будет ли информация в декларациях использоваться для других целей, например, переквалификации займов в дивиденды и т. д. На это он ответил, что декларации не будут сканироваться и оцифровываться. Их хранят люди из архивной службы, и специалисты из контрольного отделения не имеют к ним доступа. «Даже если вам дадут ключ, вы не будете знать, в каком шкафу и на какой полке искать конкретный документ, – сообщил Вольвач. – Мы изначально были за то, чтобы максимально ограничить доступ».

«Идти по амнистии» клиентам рекомендует директор EY Law Василий Маковкин. По его словам, это поможет избежать драконовских штрафов. Правда, амнистия покрывает не все объекты гражданских прав. Например, в ней не участвуют металлические счета или счета учета ценных бумаг, поделился Маковкин.

От чего не спасает амнистия, рассказал старший юрист «Пепеляев Групп» Андрей Кириллов. Придется заплатить налоги на прибыль КИК 2015–2016 годов. Кроме того, по словам Кириллова, амнистия не защищает от ответственности по некоторым уголовным составам. Это использование подложных документов в валютных операциях, например, платежного поручения с ложным назначением платежа, отмывание денежных средств, а также хищения (включая мошенничество), уклонение от погашения обязательств и т. д. В своем выступлении Кириллов поделился хитростями, которые помогут избежать штрафов. Например, человек с опозданием подал уведомление о КИК. Производство по делу о нарушении уже началось. Во вторую кампанию он приложил то же самое уведомление к декларации – и так ему удалось избежать штрафа по «амнистии», поделился Кириллов. П. 3.1 ст. 25. 14 НК не говорит, что освобождение не действует, если производство по делу уже ведется, уточнил юрист.

Контролируемые иностранные компании – это не только особое регулирование и свой налоговый учет, это еще и ряд преимуществ. Ими поделился партнер руководитель налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Евгений Тимофеев. В частности, КИК может получить отсрочку от уплаты налога на один или даже два года, вычесть понесенные расходы, учесть убытки. Также у КИК есть минимальные необлагаемые пороги (10–50 млн руб.), ее прибыль пересчитывается в рубли по среднему (не историческому) курсу, а налоги можно определять по данным финансовой отчетности, перечислил Тимофеев. Еще один заметный плюс контролируемой иностранной компании в том, что она не является валютным резидентом, а значит, не ограничена в операциях по зарубежным счетам, отметил юрист.

Контролируемые иностранные компании – это не только особое регулирование и свой налоговый учет, это еще и ряд преимуществ. Ими поделился партнер руководитель налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Евгений Тимофеев. В частности, КИК может получить отсрочку от уплаты налога на один или даже два года, вычесть понесенные расходы, учесть убытки. Также у КИК есть минимальные необлагаемые пороги (10–50 млн руб.), ее прибыль пересчитывается в рубли по среднему (не историческому) курсу, а налоги можно определять по данным финансовой отчетности, перечислил Тимофеев. Еще один заметный плюс контролируемой иностранной компании в том, что она не является валютным резидентом, а значит, не ограничена в операциях по зарубежным счетам, отметил юрист.

Фактические получатели дохода: вам письмо из ФНС

О концепции фактического получателя дохода рассказала руководитель группы международного налогообложения Taxology Любовь Старженецкая. Этот институт связан с тем, что право на международные налоговые льготы имеет лишь добросовестная компания, а не «однодевка», созданная лишь для экономии на обязательных платежах. Старженецкая обратилась к письму ФНС от 28 апреля 2018 года на эту тему, о котором стало известно недавно. Оно будет формировать вектор проверок налоговой службы, полагает Старженецкая. По ее мнению, главное в письме – это универсализация концепции фактического получателя дохода (ФПД). ФНС ориентирует применять ее не только к пассивному доходу (роялти, дивиденды), но и к активному. Кроме того, это часть концепции необоснованной налоговой выгоды, которая отдает приоритет сущности, а не форме отношений, подчеркнула Старженецкая: «Концепция ФПД применяется не только к сделке, но и всей картине: не техническая ли компания, с какой деловой целью ее создали?» По словам докладчика, такую концепцию уже подхватили и суды.

Они используют ее для того, чтобы определить кондуитную компанию (созданную для транзита денег). Холдинги, в свою очередь, могут защищаться аргументами, что ведут реальную деятельность: например, получают доход по депозитам, дают займы другим компаниям группы, получают доход от курсовых разниц, перечисляла Старженецкая. По ее словам, суды могут возразить: «Да, 2% доходов от депозитов, но 98% – это дивиденды от конкретной российской компании».

Эти и другие виды деятельности попали в письмо ФНС, где перечисляются «формальные» занятия, которые не подтверждают, что компания ведет реальный самостоятельный бизнес. В их числе также информационно-консультационная деятельность («нарисованный» договор не уже не спасет, пояснила Старженецкая) и разовая покупка привилегированных акций, что часто практиковали холдинги. Кроме того, под подозрением ведомства окажутся компании с минимальными операционными расходами.

Налоговая исходит из того, что холдинг не может тратиться лишь на трех сотрудников и маленький офис, пусть даже он утверждает, что ему этого достаточно. Расход на три копейки не может позволять гененировать миллионные доходы, считают ФНС и суды.

Словом, главная задача – доказать, что компания не имеет технического характера, подытожила Старженецкая. При этом, по ее словам, есть другие законные цели создания компаний – например, под разовую сделку или для защиты от рейдерства. Но суды не принимают их во внимание, отметила она.